Appfigures’ın 2024’teki mobil oyun sektörüne ilişkin raporu, sektörde derinleşen bir değişimi ortaya koyuyor: Harcamalar artarken, yeni oyun üretimi keskin bir şekilde düştü ve gelirin neredeyse tamamı eski oyunlara gitti.

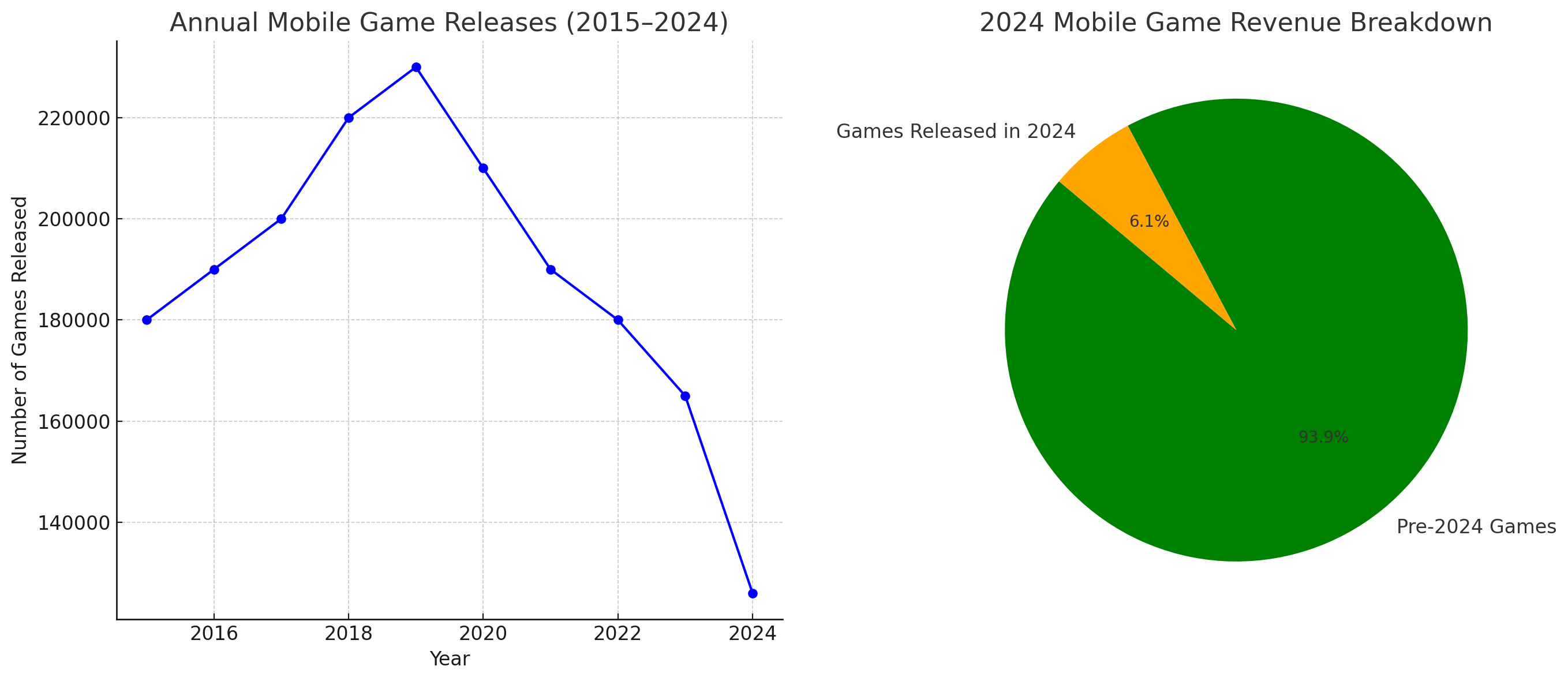

Rakamlara yakında bakalım; 2024’de oyuncuların toplam harcaması, 2023’e göre % 4 artarak 65,4 milyar $ oldu. 126 bin yeni oyun piyasaya sürüldü ki bu yıllık % 43 düşüş anlamına geliyor. Büyüme oranı önceki yıllara kıyasla yavaşlıyor (örneğin, 2022 öncesinde çift haneli büyüme yaygındı), bu da pazarın doygunluğunu gösteriyor.

2024’de piyasaya sürülen oyunlara yapılan harcama da ancak 4 milyar $ oldu. Yani toplam harcamanın yaklaşık % 6’sı. Yani 2024 öncesi oyunların gelirleri % 94. Bu rakamlara Honor of Kings, Roblox, Candy Crush Saga, PUBG Mobile / Free Fire, Genshin Impact dahil. Demek ki, eski oyunlar güçlü canlı hizmet modelleri nedeniyle harcamalara hakim olmaya devam ediyor. Reklam geliri artmasına rağmen hala birincil gelişr kaynağı olarak uygulama içi satın alımlar (IAP’ler) önemli. Gelişmekte olan pazarlar ise Güneydoğu Asya ve Latin Amerika gibi bölgeler ve bunlar büyümeye katkıda bulundu.

Peki bu bize ne gösteriyor? Oyuncu sadakati ve alışkanlığı her zamankinden daha güçlü. LiveOps (canlı operasyonlar) ve içerik güncellemeleri yeni oyunlardan daha önemli.

2024’de App Store ve Google Play’de yalnızca 126.000 yeni oyun piyasaya sürüldü — 5+ yılın en düşük seviyesi. Nedenler arasında şunlar yer alıyor: artan kullanıcı edinme maliyetleri (özellikle Apple’ın ATT/gizlilik kısıtlamaları nedeniyle), doymuş mağazalarda öne çıkma zorluğu, mobil oyun alanında konsolidasyon ve yapay zeka destekli araçlar prototipleri artırabilir, ancak cilalı lansmanları artırmaz.

Daha az yeni oyuna rağmen, toplam harcama %4 arttı. Çünkü, mevcut oyunlarda abonelik tabanlı modeller, savaş biletleri ve kozmetik IAP’ler (uygulama içi satın alımlar) geliri artırdı. Eski oyunlar, churn-and-replace yerine giderek daha fazla elde tutma ve para kazanma için optimize ediliyor.

Neler Yapılabilir?

Geliştirme maliyetleri düşürülebilir. Örneğin, daha küçük geliştiriciler yakında geliştirme maliyetlerini düşürmek için üretken araçlara güvenebilir. Bu da sürümlerde toparlanmaya yol açabilir. Epic Games Store gibi alternatif mağazalar veya web tabanlı oyunlar Apple/Google’ın hakimiyetine meydan okuyabilir. Stüdyolar mevcut fikri mülkiyetleri sürdürmeli ve yenilik yapmalıdır. Büyük yayıncılar portföylerini artırmak için zor durumda olan stüdyoları satın alabilir.

Türkiye’de Durum

Yüksek büyüme gösteren bir mobil oyun pazarı olarak değerlendiriliyor. Tahmini 2024 mobil oyun geliri, 700M–900M $ (yıllık yaklaşık %10 artışla küresel %4 büyümeyi geride bıraktı) olarak veriliyor.

Bunda temel etkenler, genç, teknoloji meraklısı nüfus: %60’ı 35 yaşın altında, yüksek akıllı telefon penetrasyonu (~%90), enflasyona rağmen oyunun, önemli bir eğlence harcaması olmaya devam etmesi, yerel ödeme çözümlerinin güçlü olması.

En çok hyper-casual ve orta çekirdek hakim. Royal Match (Dream Games, bir Türk stüdyosu) küresel olarak en çok hasılat yapanlardan biri. Toon Blast (Zynga tarafından satın alınan Peak Games) popülerliğini sürdürüyor. Garden of Banban (korku bulmacası) ivme kazandı. Mobile Legends ve PUBG Mobile güçlü topluluklara sahip.

Avrupa’da Durum

Olgun ama hala büyüyen bir pazar. 2024 mobil oyun geliri tahminen 14B–16 milyar $ (küresel harcamanın yaklaşık %25’i). Bunun dağılımı;

- Almanya (2,8 milyar $) – Strateji ve bulmaca oyunları hakim.

- İngiltere (2,5 milyar $) – Kumarhane ve spor oyunları güçlü.

- Fransa (1,9 milyar $) – RPG’ler ve macera oyunları popüler.

Gelişmekte olan bölgelere göre daha yüksek ARPU’ya sahip. 5G genişlemesi oyun süresini artırıyor.

En çok Candy Crush Saga, Clash of Clans, Clash Royale oynanıyor. İngiltere/İtalya’da büyük casino/sosyal casino: Coin Master, Stake.com var.

Sıkı gizlilik yasaları (GDPR) nedeniyle reklam hedeflemesini sınırlaması var. Fransa/Almanya oyun geliştiricilerine sübvansiyonlar sunuyor.

Kaynak :

Kaynak :