PWC 2035 yılına kadar, iklim değişikliğinden kaynaklanan bakır tedarikinin etkilenmesi sonucu global çip üretiminin % 32 sinin etkileneceğini açıkladı. Bunun nedeni bakır üretiminde su kullanılması.

Bakır Tedariki, Çip Üretimini Nasıl Etkiliyor?

2035’e kadar iklim değişikliği kaynaklı su krizi, çip üretiminde kullanılan bakır’ın madenciliği, büyük miktarda tatlı su tüketen bir süreçtir (ezme, çözeltiyle ayırma, flotasyon gibi işlemler). İklim değişikliği, özellikle Şili, Peru, Zambiya gibi büyük üretici ülkelerde uzun süreli kuraklıklar ve su kaynaklarının azalmasıyla madencilik kapasitesini sınırlıyor. Kuraklık arttıkça hükümetler maden şirketlerinin su kullanımına kota koymaya başladı. Bu, madenciliğin operasyonel sürekliliğini tehlikeye atıyor ve üretim kapasitesinde düşüşe yol açıyor.

Kuraklıkla başa çıkmak için madencilik şirketleri: Gri su kullanımı (atık su geri dönüşümü), deniz suyu arıtımı, kapalı devre su sistemleri gibi yüksek maliyetli teknolojilere yöneliyor. Bu da tedarik zincirinde bakır fiyatlarını artırıyor ve dolayısıyla çip üretim maliyetleri artıyor. Alüminyum gibi alternatifler bakır kadar iletken ya da uygun maliyetli değil. Dolayısıyla su krizine karşı kısa vadeli teknolojik çözüm yok.

Yonga üretiminde mikro devre hatları (lead frame) için kullanılan bakır kablolar, performans ve maliyet açısından eşsiz. Günümüzde endüstriyel ölçekte bakıra eşdeğer, uygun alternatif mevcut değil. Bakır üretimi çok yüksek miktarda tatlı su gerektiriyor (bir maden, günde büyük bir stadyumu dolduracak miktarda suyu tüketebiliyor). Dünyanın en büyük bakır üreticisi Şili, madenlerini kuraklığa karşı korumak için deniz suyu arıtma tesisleri inşa ederken, birçok ülke hâlâ risk altında.

PwC’ye göre işte bu nedenle 2035’e kadar global yonga üretiminin %32’si, bakır tedarikindeki iklim kaynaklı kesintilere maruz kalabilir. Bugün bu oran yalnızca %7 seviyesinde olup, önümüzdeki 10 yılda 4 katına çıkması bekleniyor.

Donald Trump’ın bakır ithalatına %50 gümrük tarifesi getirme kararının etkileri

hem ABD iç ekonomisi hem de küresel yarı iletken ve teknoloji tedarik zincirleri açısından ciddi etkilere sahip olabilir. Bakır, çip üretiminde vazgeçilmezdir. %50 tarife, Baskılı devre kartı üreticilerini ve çip montaj fabrikalarını doğrudan etkiler. Apple, Intel, AMD gibi firmaların tedarik maliyetleri artar. ABD’deki çip fabrikası yatırımlarının fizibilitesi düşebilir (örn. TSMC Arizona tesisi).

Elektrikli araçlarda bakır kullanımı içten yanmalı motorlara göre 4 kat fazladır. Tesla, Rivian gibi firmalar bakır maliyet şokuna maruz kalabilir. Batarya üretimindeki lojistik zincirlerde girdi baskısı oluşur.

Bütün bunlar kablolu altyapı ürünleri, ev elektroniği ve otomotiv fiyatlarını artırır. Bu da ABD tüketici enflasyonunu yükseltir. ABD, tedarik zincirlerini çeşitlendirmek yerine pahalılaştırarak iç üretimi bile zora sokabilir. Enerji altyapısı, EV şarj istasyonları gibi yeşil teknolojiler bakıra bağımlı → bu dönüşüm yavaşlayabilir.

Buna karşılık Çin gibi bakırı devlet sübvansiyonlu ithal eden ülkeler, Çip ve EV üretiminde rekabet avantajı kazanır.

Bu kararın politik etkileri de başka bir konu. Bu tarifeler nedeniyle ABD’nin Dünya Ticaret Örgütüne şikayet edilmesi, madenlerin millileştirilmesi, ticaret savaşları, politik sorunlar vs ayrı bir konu.

Kritik çip malzemesi haline gelen bakır, tıpkı nadir toprak elementleri gibi siyasi baskı aracı haline gelebilir. Çin gibi büyük bakır rezervi işleyen ülkeler, tıpkı grafit ambargosunda olduğu gibi ihracat kısıtlaması getirebilir. Bu durum, çip krizini 2020 pandemi döneminden daha derin bir hale sokar.

Trump Tarifelerinin Çip Devlerine Etkisi

ABD’nin Japonya ve Güney Kore’den gelen çiplere veya yarı iletken ekipmanlara yönelik %25’lik planlanan tarifesi, yalnızca ticari bir önlem değil; teknoloji savaşının yeni cephesidir. Bu kararın NVIDIA, Intel ve AMD gibi çip devleri üzerindeki etkileri ve küresel arz zincirlerinde yaratacağı olası kırılmalar çok şiddetli olacak.

Intel, AMD, NVIDIA gibi firmalar, üretimlerinin büyük kısmını TSMC (Tayvan), Samsung (Güney Kore) ve Renesas / Toshiba (Japonya) gibi şirketlere dış kaynak olarak yaptırıyor. %25 vergi, bu ülkelerden ithal edilen, Wafer, fotolitografi makineleri, çip alt katmanları, çip paketleme çözümleri gibi ürünlerin maliyetini ciddi biçimde artıracak. Bu, ABD içindeki üretim maliyetlerini artırır, kar marjlarını baskılar, bazı projelerin ertelenmesine yol açabilir.

NVIDIA üretimi tamamen TSMC ve Samsung gibi dış tesislerde gerçekleşiyor. Tarife, hem girdi maliyetini artırır hem de tedarik süresini uzatabilir. Bu durum, NVIDIA’nın yapay zekâ yongası üretiminde gecikmelere ve veri merkezi müşterilerinde memnuniyetsizliğe neden olabilir.

Salgın sonrası toparlanan yarı iletken arzı, yeniden baskı altına girer. Ambalajlama, test ve montaj gibi hizmetler çoğunlukla Güneydoğu Asya ülkelerinde yapılıyor. Bu tarife, küresel çip üretim maliyetlerini yukarı iter, fiyatlar artar. Tarife nedeniyle ABD şirketleri, Asya’dan uzaklaşıp Meksika, Vietnam, Hindistan gibi ülkelere yönelmeye çalışabilir. Ancak bu altyapı hazır değil → orta vadeli üretim kesintileri kaçınılmaz. Küresel çapta 5G, AI, otomotiv ve savunma sanayileri çip tedarikinde gecikme riskiyle karşı karşıya kalır.

ABD, CHIPS and Science Act ile kendi çip endüstrisini ayağa kaldırmak istiyor.Ancak %25 tarife, ABD şirketlerini daha hızlı lokal üretime zorlayabilir.Bu da daha yüksek üretim maliyetleri, nitelikli iş gücü açığı ve gecikmeli üretim anlamına gelir.

Çip Krizinin Etkileri

Eğer bakıra eşdeğer iletken malzemeler geliştirilemezse, yarı iletken (çip) sektöründe hem üretim hem de jeopolitik dengeler açısından ciddi kriz senaryoları gündeme gelebilir. Bakır; bağlantı katmanları, PCB’ler, ısı dağıtımı ve enerji aktarımı için vazgeçilmezdir. Çip üretim hatları yavaşlayabilir, tesisler daha az kapasiteyle çalışır veya tamamen durdurulabilir. Özellikle TSMC, Samsung gibi büyük dökümhanelerde üretim darboğazları oluşur.

Yeni nesil çiplerde (3nm, 2nm ve ötesi), ısı yönetimi ve yoğunluk kritik önem taşır. Intel, Nvidia, AMD gibi firmalar yeni ürün lansmanlarını ertelemek zorunda kalabilir. 5G, yapay zekâ ve otonom araç teknolojilerinde büyüme yavaşlar.

Çip endüstrisi, yapay zeka, enerji, iletişim, savunma ve otomotiv dahil tüm modern ekonominin beyni. Tedarik krizi sadece üretimi değil, yenilik kabiliyetini ve ulusal güvenlikleri de tehlikeye atar.

Covid-19 salgınındaki çip krizinde ABD GSYH’si % 1, Almanya % 2,4 kadar zarar gördü. Bakır sorunu ile benzer ya da daha ağır bir krizin tekrarlayabileceği düşünülüyor. 2050’de bu riskin global üretimde orta senaryoda % 42, yüksek emisyon senaryosunda % 58 seviyelerine ulaşması bekleniyor.

2030–2035 sonrası için PwC ve IEA senaryolarına göre, küresel bakır talebi arzı aşacak (özellikle EV ve AI sektörlerinde). Çip üretiminde kullanılan bakır, diğer sektörlerle (enerji, inşaat) rekabet etmek zorunda kalır. Bu, yarı iletken maliyetlerini %25–40 oranında artırabilir.

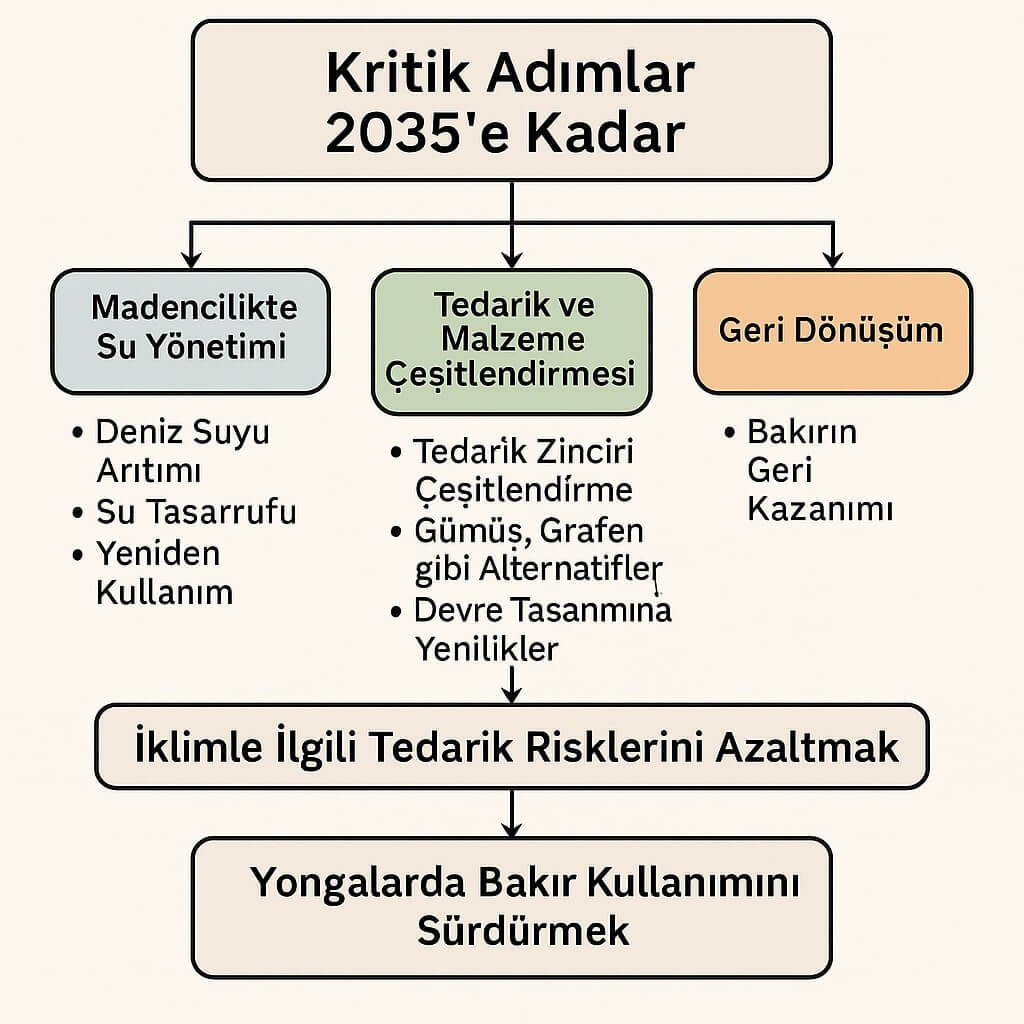

Çözüm Ne Olabilir?

Madencilik Tarafı: Su verimliliği, yeniden kullanım, kuraklığa dayanıklı teknolojiler. Deniz suyu arıtma gibi büyük ölçekli yatırımlar .

Yonga Üretim Tarafı: Malzeme araştırmaları – gümüş, grafen, alüminyum gibi alternatifler. Devre tasarımı ve tedarik zinciri çeşitlendirmesi.

Geri dönüşüm: Bakır yüzde 100 yeniden kullanım avantajına sahip.

PwC, somut adımlar yani madenlerde su yönetimi, tedarik zinciri çeşitlendirmesi, malzeme inovasyonu ve geri dönüşüm öncelikli önlemler alınması öneriyor.

PWC’nin Raporunun Sonuçları

|

Kaynak :

Kaynak :