Çin medyasında yer alan haberlere göre, yapay zeka talebindeki patlama nedeniyle ortaya çıkan bellek çipi kıtlığı sektör genelinde yayılırken, büyük Çinli akıllı telefon üreticileri 2026 sevkiyat tahminlerini aşağı çekiyor. Özellikle DRAM ve NAND bellek modüllerindeki bu kıtlık, maliyetleri artırdı ve arzı kısıtladı; bu da şirketleri üretim hacimlerini ve ürün stratejilerini yeniden düşünmeye zorladı.

Bellek Kıtlığı: Temel Nedenler ve Sektör Etkisi

Bellek çipi pazarı, yapay zeka veri merkezlerinde kullanılan yüksek bant genişliğine sahip belleğe yönelik küresel talebin, üreticilerin kapasitelerini genişletebilme hızından daha hızlı artmasıyla benzeri görülmemiş bir baskıyla karşı karşıya. Micron, SK Hynix ve Samsung gibi büyük bellek üreticileri, wafer üretiminin önemli bir bölümünü yüksek kar marjlı kurumsal ve yapay zeka bileşenlerine kaydırdı; bu da akıllı telefonlar gibi tüketici cihazları için daha az DRAM ve NAND kalmasına neden oldu. Micron yöneticileri, bu kıtlığın 2026’dan çok sonrasına kadar devam etme olasılığının yüksek olduğu konusunda kamuoyuna uyarıda bulundu.

Bellek, özellikle çoklu görev ve gelişmiş özellikler için modern telefonlarda kritik bir bileşendir ve toplam cihaz maliyetinin çift haneli bir payını temsil edebilir. Fiyatlar keskin bir şekilde yükseldiğinde veya bulunabilirlik azaldığında, üreticiler özellikle düşük kar marjlı orta ve düşük segmentte fiyatlandırma, özellikler ve hacimler konusunda zorlu seçimlerle karşı karşıya kalırlar.

Sevkiyat Hedefleri Düşürüldü: Çinli OEM’lerin Bildirdikleri

Çin medyasına göre, birçok telefon üreticisi 2026 akıllı telefon sevkiyat tahminlerini düşürdüklerini kamuoyuna açıkladı:

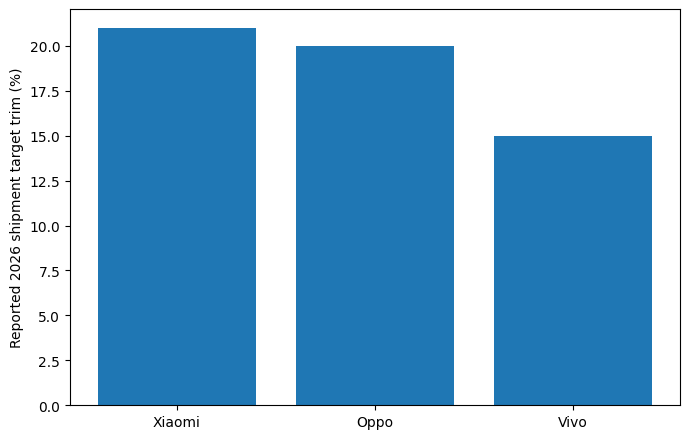

- Xiaomi ve Oppo’nun sevkiyat hedeflerini %20’den fazla azalttığı bildiriliyor.

- Vivo’nun hacmini yaklaşık %15 oranında azalttığı söyleniyor.

- Gelişmekte olan pazarlara yoğunlaşan Transsion, tüm yıl için hedefini 70 milyon adedin altına düşürdü.

Bu kesintiler, özellikle marjların en dar olduğu ve bellek maliyetlerinin en büyük etkiye sahip olduğu orta ve düşük segment modellerde ve yurtdışı sevkiyat planlarında yoğunlaşıyor.

Stratejik Yanıtlar ve Piyasa Gerçekleri

Sektör kaynakları, bazı markaların erken tahsisatları güvence altına almak için bellek tedarikçilerine sipariş hacimlerini başlangıçta abarttığını belirtiyor – bu yaygın bir tedarik zinciri taktiği. Bazı durumlarda, medyada bildirilen tahmin düşüşleri, doğrudan iptalden ziyade sipariş temposuyla ilgili olabilir ve gerçek üretim hacimlerinin önceki seviyelere biraz daha yakın olması bekleniyor.

Bununla birlikte, daha geniş bellek kıtlığı dinamikleri gerçektir. Yapay zeka altyapısının kurulması kapasiteyi emdikçe DRAM ve NAND fiyatları keskin bir şekilde arttı. Uzun vadeli tedarik sözleşmeleri veya şirket içi bellek tedariği olmayan akıllı telefon üreticileri, artan maliyetlere en çok maruz kalanlar firmalar oldu. Tedarik daraldıkça, bazı OEM’ler ürün lansmanlarını erteleyebilir, özellikleri basitleştirebilir veya giriş seviyesi cihazlar yerine daha yüksek marjlı amiral gemisi modellerine öncelik verebilir.

Buna karşılık, bazı şirketler iş ve marka stratejilerini ayarlıyor. Örneğin, Oppo’nun Realme alt markasını yeniden entegre etmesi, yukarı yönlü maliyet baskısı karşısında maliyet disiplini ve pazar segmentasyon stratejisinin bir parçası olarak geniş çapta yorumlanıyor.

Daha Geniş Pazar Etkileri

Analistler, bellek kıtlığının 2026’da akıllı telefon pazarını yeniden şekillendirebileceğini öne sürüyor. Daha yüksek bileşen maliyetleri hacim büyümesini yavaşlattığı için küresel akıllı telefon sevkiyatları yıldan yıla düşebilir. Özellikle DRAM/NAND maliyet enflasyonunun karşılanamadığı durumlarda ortalama satış fiyatlarının artması muhtemeldir.

Rekabet dinamikleri, salt hacimden ziyade tedarik zinciri dayanıklılığı ve teknolojik farklılaşmaya doğru kayabilir. Bellek arzının genişlemesinin (yeni üretim kapasitesi) genellikle yıllar aldığı göz önüne alındığında, kıtlık, hızlı yapay zeka bellek talebi ile eski DRAM/NAND arzı arasındaki yapısal dengesizliği yansıtmaktadır.

Özetle, yarı iletken kapasitesinin yapay zeka altyapısı talebini karşılamak üzere yeniden yönlendirilmesiyle başlayan süreç, tüketici elektroniğine de yansıyarak Çinli telefon üreticilerini 2026 sevkiyat stratejilerini yeniden değerlendirmeye zorladı. Dış bellek tedarikçilerine bağımlı markalar için, sürekli çip kıtlığı ortamında maliyet, rekabet gücü ve pazar konumlandırması arasında bir denge kurmak giderek daha önemli hale geliyor.

Kaynak :

Kaynak :