Neredeyse yarım yüzyıldır dünyanın bilgisayarlarının motoru olan işlemci pazarının liderliğini ABD elinde tutuyordu. Intel bugüne kadar kullandığımız pek çok bilgisayarın ana parçasıydı.

Donald Trump ve ondan önceki dönemde de, ABD’nin önemli bir savaşı “işlemciler” konusunda oldu[1]. Çin’in süperbilgisayar listesinde tepelere tırmandığının görüldüğü 2010’lu yıllarda ABD, Intel ve diğer işlemci firmalarının Çin’e işlemci satışını engelledi. Daha sonra Çin’in Avrupalı işlemci firmalarını satın almaya çalıştıklarını gördük. Bu satın alımlar da yine Amerikalılar tarafından engellendi.

Geçen yıl Trump mayıs ayında yayınladığı kararla ABD’deki firmaların Huawei ve diğer Çinli firmalardan satın alma yapmalarını engellerken, tersini de karara bağlamıştı. Bu kapsamda Qualcomm gibi Amerikalı firmalar Huawei’e işlemci satamaz oldular. Buna rağmen Huawei 2020’nin 3.çeyreğinde cep telefonu üretiminde 1.liğe oturdu. Ama yine mayıs ayında bu sefer sadece Amerikalı firmaların değil, içinde Amerika teknolojisi kullanan üretim yapan dünya ülkelerinin de Çin’e mal satması engellendi. Bu alanda en önemli firma TSMC yani Tayvanlı işlemci üreticisiydi. Bunun sonucunu bu hafta gördük. Huawei satışları (daha doğrusu üretimi) % 22 kadar düşerek liderliği bir çeyrek bile koruyamadı.

Wall Street Journal’de yayınlanan bir makale tam da bunu anlatıyor. Bu yazıdan bir bölümü turk-internet.com okuyucularının dikkatine sunuyoruz. İşlemci konusu çok önemli. Economist “ordular çelik kadar silikonla da savaşır” diyerek bu önemin bir boyutunu bize işaret ediyor.

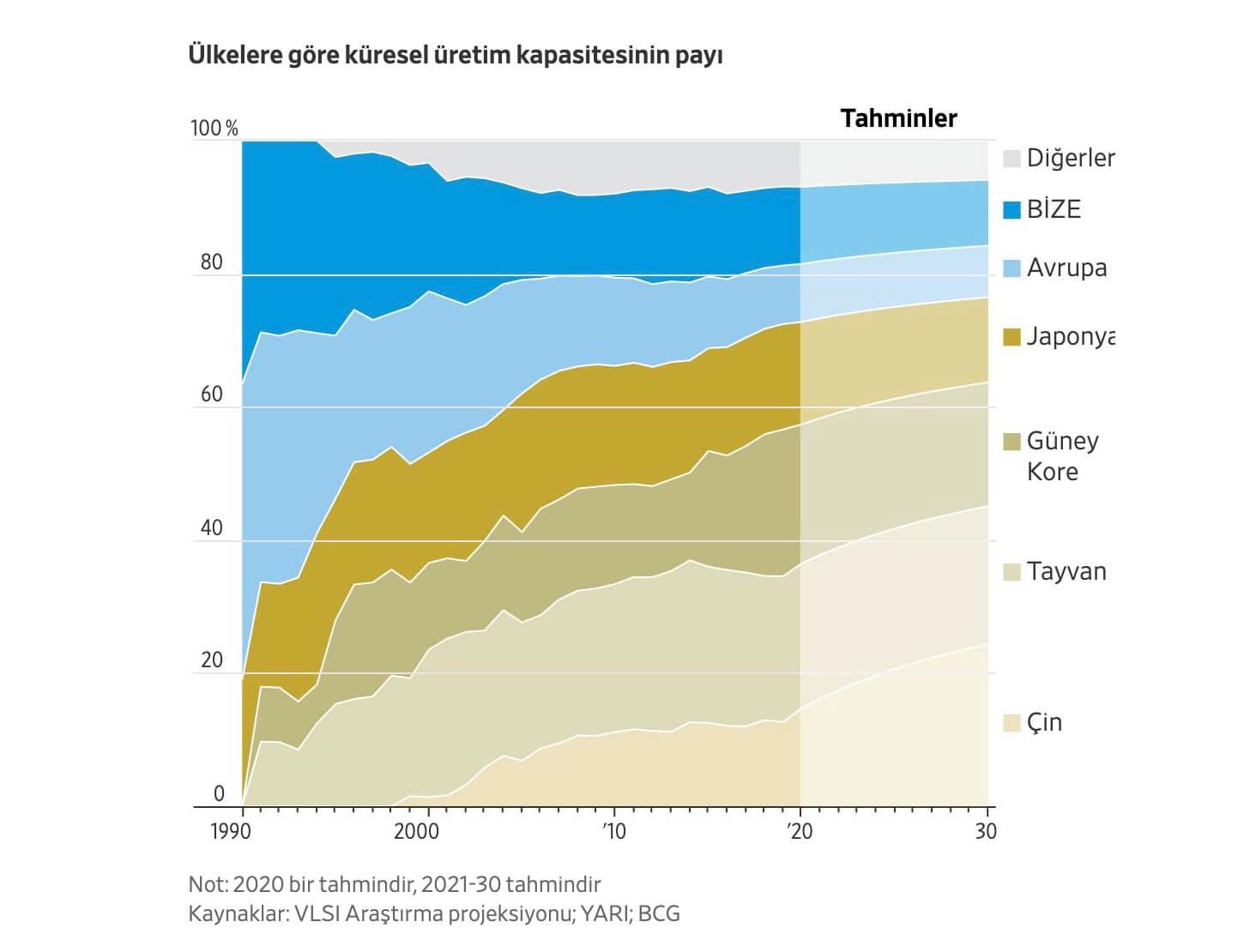

1990’da ABD ve Avrupa, dünyadaki yarı iletkenlerin dörtte üçünden fazlasını üretti. Şimdi, çeyrekten az üretiyorlar. Japonya, Güney Kore, Tayvan ve Çin, ABD ve Avrupa’yı sıkıştırmak için ayağa kalktı. Ve Çin, 2030 yılına kadar dünyanın en büyük çip üreticisi olma yolunda ilerliyor.

Yonga üretiminin merkez üssü, kısmen, ABD dışındaki hükümetlerin yerel sanayileri geliştirmek için fabrika inşaatlarında güzel mali teşvikler sunması nedeniyle kaymıştır. Çip şirketleri, ABD dışındaki artan tedarikçi ağları ve pahalı imalat makinelerini çalıştırabilen yetenekli mühendislerden oluşan genişleyen işgücü tarafından da çekildi.

Üretim son on yıllarda ABD’yi terk ederken, dünyanın en büyük çip şirketlerinin çoğu hala ABD merkezlidir. Intel Corp. INTC% 0.88 Satış açısından en büyük Amerikan çip şirketi, İrlanda, İsrail ve Çin gibi yerlerde fabrikalar açmış olmasına rağmen üretiminin çoğunu ABD’de yapıyor. Diğer büyük ABD yonga şirketleri, tüm üretimlerini Taiwan Semiconductor Manufacturing Co. TSM gibi Asyalı üreticilere taşıyor. % 2.31 Nvidia Corp. NVDA% 3.49 Örneğin, merkezi Santa Clara, Kaliforniya’da bulunan ve piyasa değerine göre Amerika’nın en büyük yarı iletken şirketi olan yongaları büyük ölçüde ABD dışında üretiliyor 2019 itibarıyla ABD merkezli şirketlerin yarı iletken satışlarının payı yaklaşık% 47 idi .

ABD ile Çin arasındaki teknoloji savaşı TikTok ve Huawei’yi zorladı ve Çin’de üretim ve satış yapan Amerikan şirketlerini şaşırttı. WSJ, Pekin’in kendi kendine yeter hale gelmek istediği için yüksek teknolojili yongalara nasıl para akıttığını açıklıyor.

Türünün en büyüğü ve en gelişmişi olan TSMC gibi sözleşmeli imalatçıların büyümesi, ABD Güney Koreli Samsung Electronics Co.’nun fason çip üretme işinde bir başka büyük oyuncu ve çoğu fabrikaları ABD’de değil Endüstriyel kimyasallar ve silikon kristalleri de dahil olmak üzere yonga yapımına giden hammaddeler de büyük ölçüde ABD dışından geliyor

ABD, yonga yapımının diğer bazı alanlarında, özellikle yonga devresinin düzenini tasarlamak için kullanılan her yerde bulunan yazılım araçlarında, endüstriyel pastadan daha büyük bir pay aldı.

ABD’den yüksek teknolojili üretimin kaçışı, Asya’daki tedarik zincirleri ve fabrikalar geliştikçe onlarca yıldır bir tema haline geldi ve sadece devletin bağışlarından değil, daha ucuz işçilikten ve daha az düzenlemeden de yararlandı. Bu çıkış, diğer yüksek profilli imalat sektörleriyle karşılaştırıldığında özellikle bilgisayar donanımı ve tüketici elektroniğinde belirgindir.

İşler mevcut yörüngesinde devam ederse, ABD’nin yonga yapımındaki payının, kısmen Çin’in kapasitesinin hızla artması nedeniyle önümüzdeki yıllarda daha da küçülmesi bekleniyor.

ABD’nin Pekin ile teknolojik rekabeti kızışırken, bu eğilim Washington’da endişeye neden oldu. Çin çip endüstrisine on milyarlarca dolar akıtıyor ve sonunda diğer ülkelerle eşleşmeyi veya onları geride bırakmayı umuyor.

Çipler, yalnızca tüketici teknolojisinde değil, ordularda ve siber savaşta oynadıkları güçlü rol nedeniyle dünya çapında giderek artan bir şekilde ulusal güvenlik önceliği olarak görülüyor. ABD, son yıllarda Çin endüstrisine, Çinli telekom devi Huawei Technologies Co.’nun kara listeye alınması ve bazı Çinli yonga üreticilerinin lisanssız Amerikan üretim ekipmanı satın almasının engellenmesi gibi yeni kısıtlamalar getirdi.

Koronavirüs salgını, ABD’nin daha fazla çip yapma endüstrisini Amerikan toprağına geri getirme girişimine daha fazla ivme kazandırdı. Sağlık krizi nedeniyle fabrikaların kapanması, Asya’daki tedarik zincirlerini bozdu ve endüstrinin oradaki yoğunlaşmasının kriz zamanlarında ABD’nin kritik bir teknolojiye erişimini etkileyebileceği endişesini artırdı.

Analistler, ABD hükümetinin teşviklerinin bu eğilimi tersine çevirmeye yardımcı olabileceğini söylüyor. Analistlere göre, bilgisayarlara giren merkezi işlem birimlerini yapan en iyi yonga üretim fabrikası, 10 yıl boyunca inşa etmenin ve çalıştırmanın kolayca 30 milyar dolardan fazlaya mal olabileceğini tahmin ediyor. Bu nedenle, bu maliyetlerin bazılarını karşılamaya yönelik mali yardım, yatırım yapıp yapmama hesabını değiştirebilir.

Eyaletler fabrika inşası için sübvansiyonlu arazi ve vergi indirimleri de dahil olmak üzere çeşitli teşvikler sunsa da, ABD tarihsel olarak yonga yapımına federal teşvikler sunmadı. Asya’da, bunun tersine, ülkeler tipik olarak bedava veya ucuz arazi sunarlar ve yonga yapımının maliyetinin çoğunu oluşturan üretim ekipmanı satın alma konusunda daha fazla yardım sağlarlar.

Kaynak :

Kaynak :