Afrika’daki teknoloji girişimlerine yinelik risk sermayesi olan Partech Africa, yıllık Afrika Teknoloji Girişim Sermayesi raporunu yayınladı.

Africa Tech girişim yatırımları ekosisteminin gelişimine kapsamlı ve derinlemesine bir bakış sunmayı amaçlayan rapor, risk sermayesi finansmanındaki küresel gerilemeye paralel olarak Afrika teknoloji sektörünün 2023’te önemli bir yavaşlama yaşadığını — 2022’dekinin yarısı kadar– ortaya koyuyor.

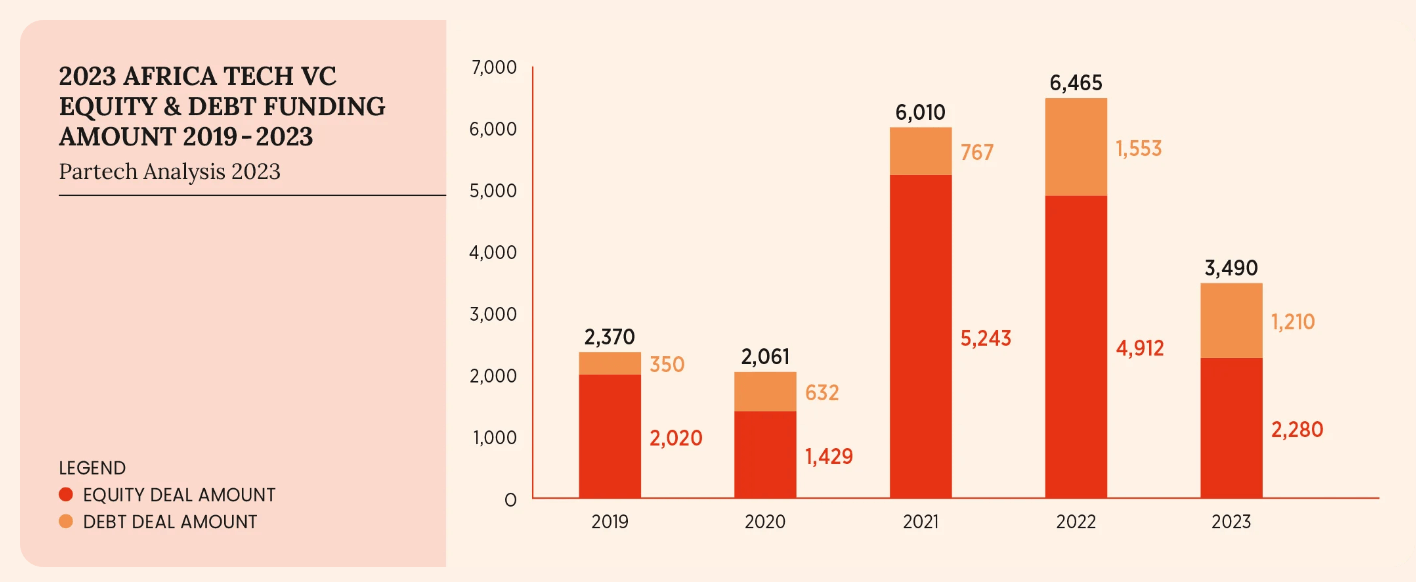

2023 yılında, Afrikalı teknoloji girişimleri toplam fonlamada (özsermaye ve borç toplamı) 3,5 milyar dolar elde ederek, 547 anlaşmaya yayılmış (yıllık bazda -%28) bir önceki yıla göre %46 düşüş kaydetti. 2022’de 1,6 milyar dolardan 2023’te 1,2 milyar dolara çıkan toplam tutarda %22’lik bir düşüşe rağmen sektör, borç işlemlerinin sayısında 2022’de 71’den 2023’te 74’e mütevazı bir artışla dayanıklılık gösterdi.

Hisse finansmanına odaklanan rapor, yatırımın tüm yönlerini etkileyen genel bir düşüş eğilimine dikkat çekiyor. Birincisi, Afrika teknoloji ekosisteminde aktif yatırımcılarda %50’lik bir düşüş (2022’de 1.149’a karşılık 569) ve 5’ten fazla anlaşmaya katılan son derece aktif yatırımcılarda da benzer %49’luk bir düşüş görüldü. Risk sermayesi krizinde birçok yatırımcı piyasadan çekildi ve yeni kurulan şirketlere daha az seçenek kaldı.

Yatırım aşamalarına bakıldığında rapor, en büyük düşüşün, geçen yılki %-50’lik ciddi düşüşün ardından 2023’te yıllık bazda %31 daha düşerek 34,7 milyon dolara düştüğü Büyüme aşamasındaki firmalar olduğuna dikkat çekiyor. Sıralama ve Seri A aşamaları, 2022 ortalamalarına kıyasla sırasıyla %8 ve %16 oranında düşüş yaşadı. Buna karşılık, B Serisi aşaması, önceki yılla tutarlı olarak 18,9 milyon dolarlık sabit ortalama işlem büyüklüğünü korudu.

Güney Afrika, Nijerya, Mısır ve Kenya, tüm anlaşmaların %68’ini oluşturan işlem sayısında hafif bir düşüşe rağmen (bu oran %77’ye kıyasla) %79’luk toplam hacme katkılarıyla Afrika VC yatırımı açısından hala ilk 4’te yer alıyor. 2022).

Güney Afrika, yıllık bazda %34’lük bir düşüşe rağmen 548 milyon dolar özsermaye elde ederek Afrika teknoloji finansmanı ortamının lideri olarak ortaya çıktı. Ancak özsermaye ve borç birleştirildiğinde Kenya, en büyük borç taşıması sayesinde topladığı 719 milyon dolar ile liderliği ele geçiriyor.

Nijerya, toplam özsermaye finansmanında %59’luk önemli bir düşüş yaşayarak 468 milyon dolara gerilese de, özsermaye işlemlerinin sayısı açısından ön sıralarda yer almayı sürdürdü. Mısır, ilk dört arasında en önemli etkiyi yaşadı; hisse senedi anlaşma sayısı %58 düşüşle sadece 60 anlaşmaya geriledi.

İlk 4 ülke dışında Fas ve Gana, 50 milyon dolarlık özsermaye finansmanı eşiğini aşan diğer ülkelerdir.

Fransızca konuşan Afrika ülkeleri, 2023’te işlem gören ülkelerin %52’siyle (2022’de %46’ya kıyasla) öne çıkıyor; yani 27 ülkeden 14’ü. Bu bölge, Afrika’da artan özsermaye yatırımı payını alıyor: 2023 finansmanının %15’i (2022’de %11’e karşılık) ve işlemlerin %20’si (2022’de %12’ye kıyasla), bu da özsermaye finansmanının ve ABD dışındaki anlaşma sayılarının üçte ikisini temsil ediyor. İlk dört pazar.

Fintech, Afrika teknoloji ekosisteminde hem 113 işlemle işlem sayısında hem de toplam özsermaye yatırımının %37’si olan 852 milyon ABD Doları tutarındaki finansman miktarında ilk sırada yer alarak lider sektör konumunu korudu. E-ticaret ve temiz teknoloji ise toplam finansman tutarlarının %13’ünü oluşturarak ikinci sırada yer alıyor.

Kadınlar tarafından kurulan start-up’lar, 2022’ye göre yüzde 3 puan artışla hisse senedi anlaşmalarının %25’ini topladı. Bunlar, 392 milyon $ (yıllık bazda -%39) veya toplam özsermaye fonlamasının %17’sini (yıllık bazda +%4) oluşturarak mütevazı bir rakama karşılık geldi. alıcılar arasında cinsiyet çeşitliliğine doğru kayma. Ancak borç söz konusu olduğunda, kadın liderliğindeki girişimler finansmanın yalnızca %2’sini oluşturuyor.

Son olarak, borç, 2023’te Afrikalı teknoloji girişimleri için sağlam bir alternatif sermaye kaynağı olacağını doğruluyor ve toplam 3,5 milyar doların %35’ini temsil ediyor; bu, 2022’deki %24’e kıyasla 11 puanlık bir artış. Borç finansmanı Kenya tarafından yönetiliyor. (toplam borç fonlamasının %32’si) ve çoğunlukla Temiz Teknoloji (%50) ve Fintech’e (%26) odaklandı.

Kaynak :

Kaynak :