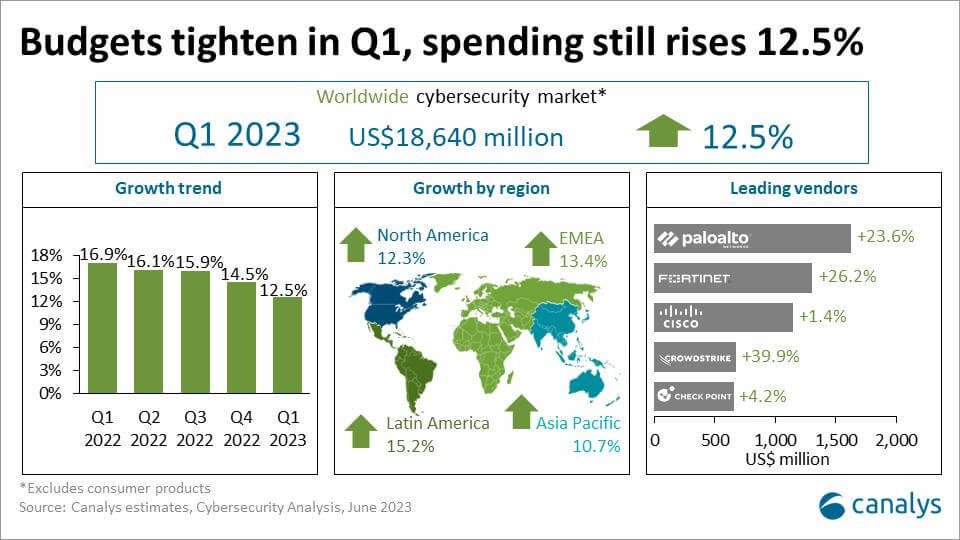

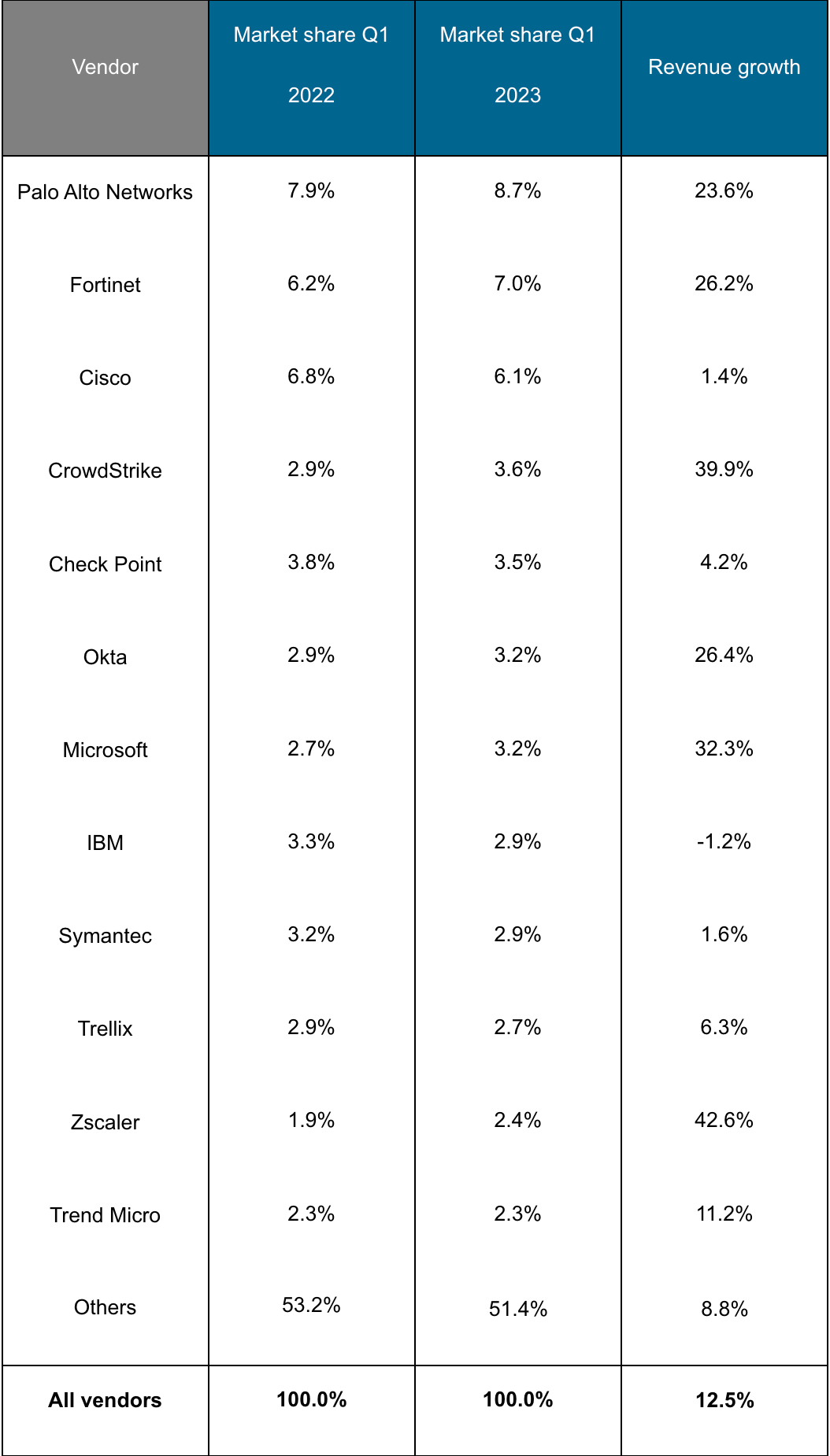

Canalys araştırmasına göre küresel siber güvenlik pazarı, 2023’ün ilk çeyreğinde yıllık %12,5 büyüyerek 18,6 milyar ABD dolara ulaştı. Palo Alto Networks, ilk çeyrekte %23,6 büyüyerek pazar payını %8,7’ye çıkardı. Fortinet de payını %26,2 artırarak %7,0’ye çıkardı. Cisco yalnızca %1,4 büyüyerek zemin kaybetti, ancak satın almalar ve yeni platform lansmanları performansını artıracak. CrowdStrike %39,9 büyüyerek %4,2 bCheck Point’in önünde dördüncü sıraya yükseldi. Okta (%+26,4) ve Microsoft (%+32,3) da pay aldı.

Canalys Baş Analisti Matthew Ball şöyle konuştu :

“Müşteriler, en acil projelere ve en büyük getiriyi sağlayanlara harcamaya öncelik verdiler. Daha uzun satış döngüleri, gecikmeler ve projelerin küçülmesi artarken, donanım yenileme programları gelecek çeyreklere ertelendi.

En büyük siber güvenlik tedarikçilerinden alınan sonuçlar, devam eden makroekonomik zorluklara ve daha fazla BT bütçesi incelemesine rağmen, siber dayanıklılığı artırmanın çoğu kuruluş için bir öncelik olmaya devam ettiğini gösterdi.

Ancak siber güvenliğin 2023’teki bütçe kesintilerine karşı tamamen muaf olmayacağını da gösterdiler. Sağlayıcılar arasındaki rekabet yoğunlaşacak, ancak çoğu mevcut hesaplara ek abonelikler satarak büyüyecek. Harcamalar bu yıl boyunca yoğun bir şekilde incelenmeye devam edecek.””

Yatırımlarda, kimlik güvenliği (+%14,3) ve hibrit çalışanları güvence altına almanın yanı sıra, web ve e-posta güvenliğinde SSE’ye yapılan yatırımlar yüksek öncelik olmaya devam etti.

Tüm harcamalarda artış gözükmekle birlikte, büyüme büyük müşteriler arasında daha hızlı. 500’den fazla çalışanı olan son müşteri şirketlerine yapılan satışlar %13,3 arttı. 100 ila 499 çalışanı olan (orta ölçekli) şirketlerde %13,5’lik bir büyüme oldu. Palo Alto Networks, büyük ve orta ölçekli şirketler için bir numaralı satıcıydı. Bu arada, 10 ila 99 çalışanı olan şirketlere (küçük) siber güvenlik satışları %7,5 ve 1 ila 9 çalışanı olan işletmeler (mikro) %4,3 büyüdü. Trend Micro, Trellix ve diğer bölgesel satıcılar da dahil olmak üzere uç nokta güvenlik sağlayıcıları, küçük ve mikro işletmelerin harcamalarının çoğunu alıyor.

İlk 12 siber güvenlik satıcısı, çeyrek boyunca toplam müşteri harcamasının %48,6’sını oluşturdu. Pazarın geri kalanı oldukça parçalanmış durumda. Müşteriler maliyetleri düşürmek için çok noktalı ürünleri konsolide ettikçe, önde gelen sağlayıcılar, özellikle platform stratejileri olanlar olmak üzere toplam harcamadaki paylarını artırmaya devam ettiler. Fiyat artışları, ağ güvenliği (+%9,0) dahil olmak üzere kilit pazar segmentlerindeki büyümeye de katkıda bulundu.

Kuzey Amerika, çeyrek boyunca %12,3 büyüyerek 9,7 milyar ABD dolarına ulaşan en büyük siber güvenlik pazarı oldu. Ancak bölge, bir önceki çeyreğe göre en keskin yavaşlamayı yaşadı ve ABD bankacılık sektöründeki çöküşler ve belirsizlik önemli bir faktör oldu. EMEA %13,4 büyüyerek 5,8 milyar ABD dolarına, Asya Pasifik %10,7 artarak 2,5 milyar ABD dolarına ve LATAM %15,2 büyüyerek 660 milyon ABD dolarına ulaştı.

Kaynak :

Kaynak :