CHP İstanbul Milletvekili ve Başkan Yardımcısı Onursal Adıgüzel, kamuoyunda deprem vergisi olarak bilinen Özel İletişim Vergisinin (ÖİV) kaldırılması için yasa teklifi verdi.

Geçtiğimiz günlerde Cumhurbaşkanı kararı ile % 7,5’tan % 10’a çıkarılan ÖİV ve 1999 Marmara Depreminin yaralarını sarmak için konulmuş ve sonra sürekli hale gelmişti. Adıgüzel, tüketicinin sırtında bir yük olan ve telekom sektörünün adeta bir vergi tahsildarı gibi, bir eliyle tüketiciden alıp, diğer eliyle devlete verdiği bu verginin kaldırılması için teklifte bulundu.

Teklifte şunlar yazıldı;

İlk olarak yüzde 25 olarak belirlenen vergi oranı, daha sonraki süreçte farklı zamanlarda değişikliğe uğramıştır. 2009’da sabit ve mobil internet servis sağlayıcılığı hizmetine ilişkin ÖİV yüzde 15’ten yüzde 5’e indirilmiş, 2018’de tekrar artırılarak tüm hizmetlerde yüzde 7,5 olarak sabitlenmiştir. Son olarak ise 30 Ocak 2021 tarih 31380 sayılı Resmi Gazetede yayımlanan Cumhurbaşkanı Kararı ile daha önce yüzde 7,5 olan ÖİV %33,3 oranında artırılarak yüzde 10’a çıkarılmıştır.

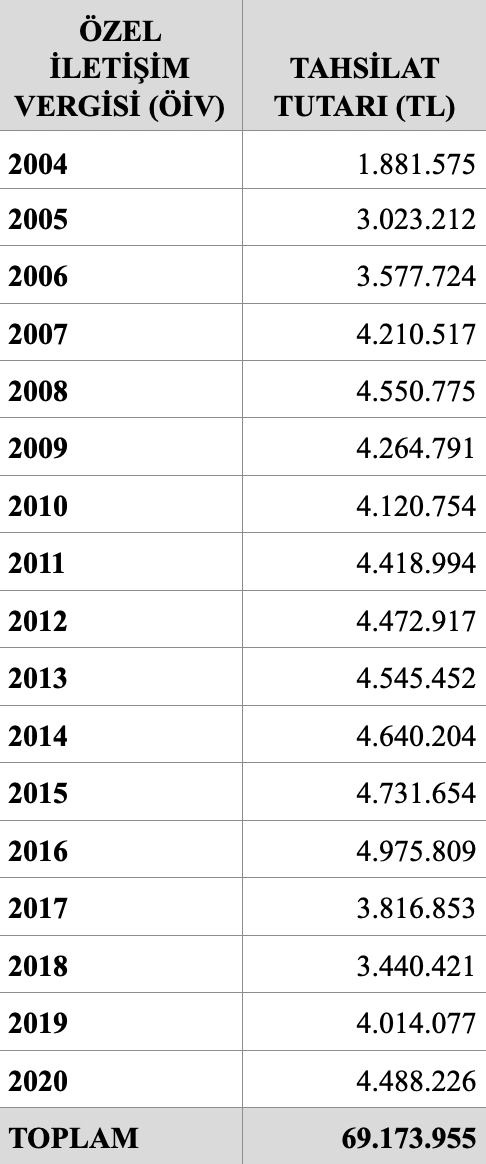

Hazine ve Maliye Bakanlığı’nın verilerine göre, aşağıdaki tabloda da yer aldığı üzere yalnızca 2004 ve 2020 yılları arasında 69 milyar TL’den fazla ÖİV tahsil edilmiştir:

Türkiye, mobil elektronik haberleşme hizmetlerinde vergi yükünün en yüksek olduğu ülkelerin başında gelmektedir. 31 Ocak 2021 tarihinden başlayarak %10 oranında yeniden belirlenen ÖİV haricinde cep telefonu kullanımı üzerinden %18 katma değer vergisi (KDV) alınmaktadır. Yine örneğin hat tesisi sırasında yeni tesis özel iletişim vergisi (86 TL), telsiz ruhsat ücreti (37,26 TL) bir kereye mahsus alınmakla birlikte bunun yanında yıllık ücreti 37,2 TL olan telsiz kullanım ücreti aylık tutarlara bölünüp faturaya yansıtılmaktadır.

Akıllı cihaz satın alırken de yine %18 oranında KDV uygulanmaktadır. Bunun yanında 2019 tarihli ve 30761 sayılı Resmi Gazete’de yayımlanan 1013 Sayılı Cumhurbaşkanı Kararı ile %25 oranından başlayarak cihaz fiyatına göre kademeli olarak artan bir özel tüketim vergisi (ÖTV) oranı belirlenmektedir. Buna göre, daha önceden tüm telefonlarda %25 olan ÖTV oranı, 1.200 TL altı olan cihazlarda %25 kalırken, vergi matrahı 1.200 TL ile 2.400 TL arasında olan cihazlarda %40, matrahı 2.400 TL’yi aşanlarda ise %50 olarak belirlenmiştir. Ayrıca cihazlardan %10 oranında TRT bandrol ücreti alınmaktadır. 2187 Sayılı Cumhurbaşkanı kararıyla ayrıca, 2020 yılından itibaren cep telefonlarının da dahil olduğu fikir ve sanat eserlerinin çoğaltılmasına yarayan cihazlar listesine göre, cep telefonlarının imalat veya üretim bedeli üzerinden %1 oranında kesinti yapılmakta ve Kültür ve Turizm Bakanlığı hesabına yatırılmaktadır.

2017 yılı verilerine göre Türkiye, genel vergiler (KDV), sektöre özel cihaz vergileri (ÖTV), sektöre özel kullanım vergileri (ÖİV) ve cihaz aktivasyon vergileri (yeni tesis ÖİV, telsiz ücreti) gibi vergiler toplandığında en çok vergi yüküne sahip olan ülke konumundadır:

Ayrıca özellikle Latin Amerika ve Avrupa’da sektörde vergilendirmenin ağırlıklı olarak genel vergiler üzerinden yapıldığı gözlemlenmektedir. Elektronik haberleşme hizmetlerinin vergilendirilmesi konusunda AB’de genellikle yalnızca KDV uygulandığı görülmektedir. Sadece birkaç ülkede ilaveten ÖİV benzeri yükümlülük bulunmaktadır. GSM Association tarafından dünyanın farklı ülkelerinde mobil işletmeciler üzerindeki mali yükümlülüklere yönelik 2013 ve 2014 yıllarına ilişkin iki farklı çalışmadan elde edilen bilgilere göre, ülkemizde mobil işletmeciler üzerindeki mali yükümlülükler diğer ülkelere göre oldukça yüksektir:

Öte yandan Türkiye’deki ÖİV uygulamaları farklı dönemlerde, dönemin Bakanları tarafından da eleştirilmiştir. Örneğin 2009’da yılında, dönemin Maliye Bakanı Mehmet Şimşek verdiği bir röportajda, bu vergiden rahatsız olduğunu belirtmiştir. Binali Yıldırım da Ulaştırma Bakanlığı döneminde iletişim üzerindeki vergilerin yüksek olduğunu belirterek, ÖİV’nin kalkmasının hükümetin gündeminde olduğunu ifade etmiştir. Yine örneğin “Ulusal Genişbant Stratejisi ve Eylem Planı (2017-2020)” belgesinde yer verilen eylem planlarından bir tanesi de “Sabit ve mobil internet hizmetlerinden alınan ÖİV’nin kademeli olarak azaltılması ve nihai olarak kaldırılmasıdır. Ancak yapılan tüm bu açıklamalara rağmen, bırakın verginin sıfırlanmasını aksine geçtiğimiz günlerde şahit olduğumuz üzere vergi oranı daha da artırılmıştır.

Bu çerçeveden hareketle, pandemi koşullarında artan haberleşme giderleri ve vatandaşın üzerinde artan vergi yükü düşünüldüğünde bu kanun teklifi ile ÖİV’nin tamamen kaldırılması amaçlanmaktadır.

GİDER VERGİLERİ KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN TEKLİFİ

MADDE 1- 13/7/1956 tarihli ve 6802 sayılı Gider Vergileri Kanununun “İKİNCİ KISIM” “ÜÇÜNCÜ BÖLÜM”ünün başlığında yer alan “Özel İletişim Vergisi ve” ibaresi metinden çıkarılmıştır.

MADDE 2- 6802 sayılı Kanunun 39 uncu maddesi yürürlükten kaldırılmıştır.

MADDE 3- Bu Kanun yayımı tarihinde yürürlüğe girer.

MADDE 4- Bu Kanun hükümlerini Cumhurbaşkanı yürütür.

Kaynak :

Kaynak :