Merkez Bankası, ‘Dijital Türk Lirası Projesi’nin birinci faz değerlendirme raporunu kamuoyuyla paylaştı. Çalışmaların devam ettiğini belirten rapor, dijital Türk Lirası’nın mevcut ödeme alternatifleri ve ürünlerine rakip olmaktan ziyade ödeme altyapısını tamamlayıcı bir alternatif hizmet olarak konumlandırılacağını belirtiyor. Dijital Türk Lirası’nın 18 yaş altı vatandaşlar ve turistler başta olmak üzere yerleşik olmayanlar tarafından tercih edileceği öngörülüyor.

TCMB’den yapılan duyuruda, birinci faz pilot test çalışmaları çerçevesinde belirli lokasyonlarda pilot uygulama testlerinin gerçekleştirilmesi ve testler sonucunda kullanıcı deneyimi ile sistem performansının ölçülmesinin amaçlandığı belirtildi.

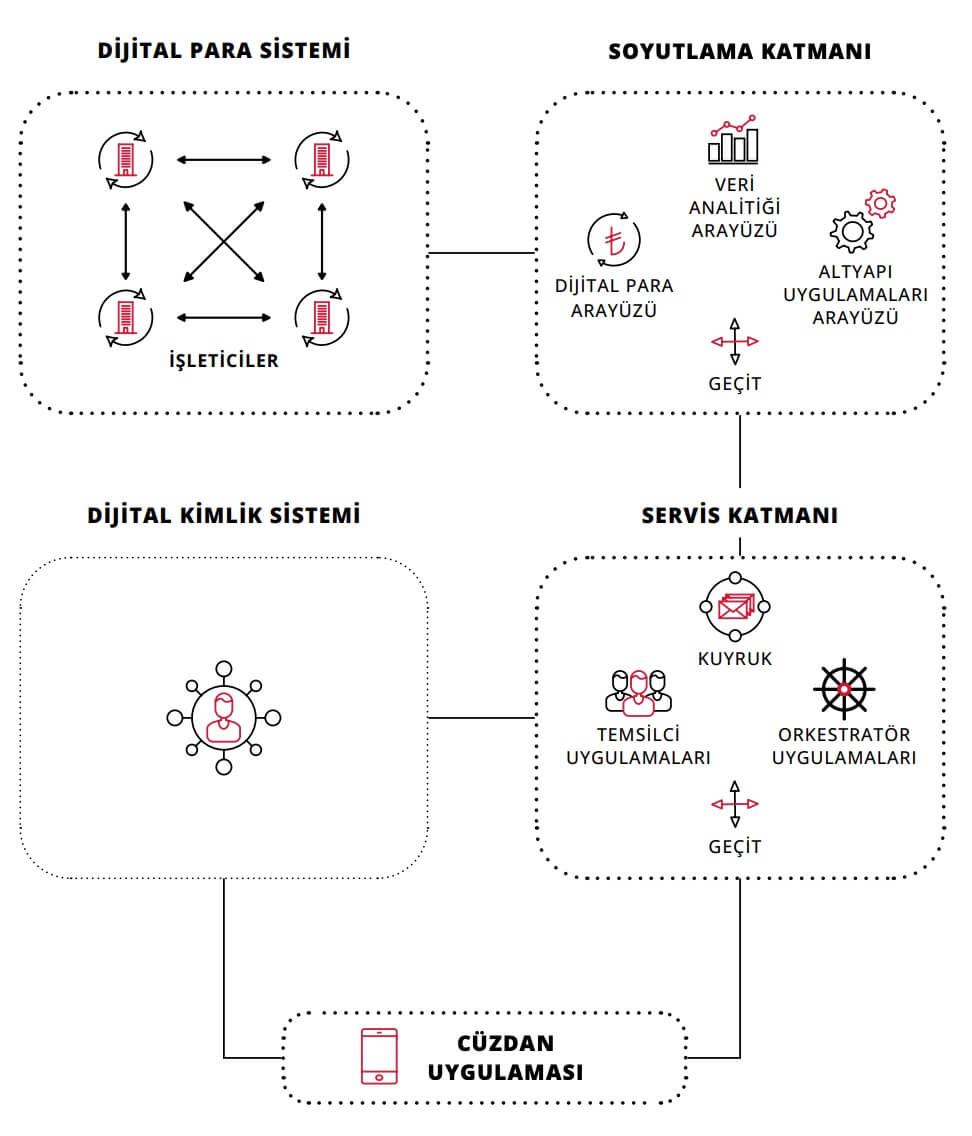

Dijital Türk Lirası Birinci Faz Değerlendirme Raporu’nda, TCMB’nin, mevcut ödemeler altyapısını tamamlayıcı nitelikte bir dijital Türk lirasının tedavülünün fizibilitesi üzerinde çalışmalarını sürdürdüğü hatırlatılarak, Merkez Bankası Dijital Türk Lirası Araştırma Geliştirme (AR-GE) Projesi ile dijital Türk lirasının sahip olabileceği özelliklerin belirlenmesi, farklı mimari kurguların ve teknolojik alternatiflerin denenmesi ve pilot uygulama çalışmalarının yapılmasının hedeflendiği kaydedildi.

Dijital Türk lirası ile ilgili sürece yer verilen raporda, 2023’ün ilk yarısında pilot testlere devam edilerek birinci fazın tamamlandığı, elde edilen bulgular doğrultusunda daha yaygın pilot testlerin gerçekleştirileceği ileri fazlara geçilmesi ve proje aşamalarının tamamlanmasını takiben yapılacak analizler ve değerlendirmeler neticesinde Dijital Türk Lirası İş Birliği Platformu’nun yeni katılımcılarla genişletilmesinin planlandığı bildirildi.

TCMB’nin, dijital Türk lirasının kullanıma sunulmasına her yönden hazır olmak için çalışmalarına devam ettiği belirtilen raporda şöyle denildi :

“İlerleyen dönemlerde dijital Türk lirasının teknolojik gereksinimlerinin yanı sıra iktisadi ve hukuki çerçevesine dair çalışmalara da öncelik verilecek olup çalışmaların karar alıcılara sunulması planlanmaktadır. Nihai kararın alınması ve ilgili mevzuatın hayata geçmesiyle birlikte dijital Türk lirasının yaygınlaştırma çalışmalarının hızlanması ve tüm Türkiye’de kullanıma sunulması mümkün olabilecektir.”

Raporda, ikinci faz çalışmaları kapsamında Dijital Türk Lirası İş Birliği Platformu’nun, yeni katılımcılarla genişletileceği ve farklı senaryolarda pilot testler gerçekleştirileceği bildirildi.

“Dijital Türk lirası, hızlı dijitalleşen ekonomik faaliyetleri fırsata dönüştürme kapasitesi taşıyacak şekilde tasarlanıp geliştirilebilecek”

Merkez bankaları dijital paralarına ilişkin bilgilere yer verilen raporda, ödemelerin dijitalleşmesi sürecinin son aşaması olarak kabul edilebilecek Merkez Bankası Dijital Parası’nın, en yalın ve basit hali ile “egemen bir ülkenin parasının dijital biçimi” olarak tanımlanabildiğini hatırlatıldı.

“Merkez Bankası Dijital Parası” denildiğinde akla kripto varlıkların gelebildiği ancak dijital paranın bir kripto varlık olmadığı vurgulanan raporda, şunlar kaydedildi:

“İktisaden dijital para, ülke parası olarak kullanılan banknotun dijital biçimidir. Dijital para, yasal ödeme aracı olarak kanuni dayanak üzerinden hukuki çerçevesi tanımlanmış, milli egemenlikten gücünü alarak toplumsal uzlaşıyı temsil eden ve tek milli değer ölçüm birimi niteliğindeki ülke parasının yeni bir biçimidir. Bu bağlamda, dijital para ile kripto varlıkların hem ekonomik hem de hukuki çerçeve olarak birbirlerinden tamamen farklı kavramlar olduğunun içselleştirilmesi, kritik önem taşımaktadır. Örneğin, dijital Türk lirası ile kast edilen Türk lirasının dijital biçimidir. Birimi, mevcut para formunda olduğu gibi Türk lirasıdır.

Dijital Türk lirası, yeni teknolojik potansiyelleri ve ayrıca pandemi ile birlikte giderek daha hızlı dijitalleşen ekonomik faaliyetleri fırsata dönüştürme kapasitesi taşıyacak şekilde tasarlanıp geliştirilebilecektir. Yeni teknolojiler, paraya işlevsellik kazanımları sağlayabilecek ancak paranın fıtratını değiştiremeyecektir. Bu bağlamda tasarımlar, paranın temel özellikleri göz önünde bulundurularak yapılmaktadır. Tedavüle sokulması halinde dijital Türk lirasının, finansal kapsayıcılık oranının artırılması, ödemelerin kesintisiz ve sürekli çalışma ilkesine uygun tamamlayıcı bir ödeme kanalı oluşturulması, dijital ödemelerde yeknesaklık imkanının sağlanması ve programlanabilir ödemeler altyapısının hazırlanarak yenilikçi kullanım alanları için bir taban oluşturulması noktalarında katkı sağlayacağı öngörülmektedir.”

Kaynak :

Kaynak :