Ticaret Bakanlığı’nın yeni açıklanan e-Ticaret verilerine bakıldığında, salgın döneminde eve kapanmalarla tetiklenen e-Ticaret rakamlarının her geçen gün yukarıya tırmandığı gözüküyor. Öyle ki, 2022’de e-ticaret 801 milyar TL olarak gerçekleşmiş ve bunun 458 milyar TL’si perakende olmuş.

![]()

Dikkat ederseniz, salgın öncesi yani 2019’da 136 milyar TL olan hacim, 2022 sonunda 801 milyar TL’ye yani 6 kat yükselmiş. Adet olarak sipariş hacmi 3,5 kat ve işlem başına harcama % 67 yükselmiş. Başka deyişle, işlem başına harcama aynı oranda yükselmemiş.

Ancak $ bazında baktığımızda durum bu kadar parlak değil. $ bazında e-Ticaret hacmi artışı 4 yılda 2 kat, işlem başına harcama ise $ bazında % 43 oranında düşmüş.

![]()

Covid Salgını e-Ticaretin Önünü Açtı

2022 raporunda, e-Ticaret açısından önemli bir gelişme, 2021 yılında e-ticaretin genel ticarete oranı %17,7 iken bu oran 2022 yılında %5 artarak %18,6 olarak gerçekleşmesi olmuş. Bu rakamın 7 sene önce, 2015’de toplam perakendenin içinde sadece % 1,6’lık bir yer kaplıyor olduğunu hatırlatalım.

Muhtemelen ülkede en fazla e-Ticaret konularında yazan kişilerden biriyim. 2010 öncesi yazdıklarımız daha ziyade “ne zaman açılacak bu e-Ticaret’in önü” türünden yazılardı. Tabii ki daha çok B2C yani satıcıdan-son müşteriye olan e-Ticaretten bahsediyorum. Kredi kartlarına dair güvenlik sorunları, e-Ticaret’in teknik bir konu olması nedeniyle uzak durulması, özellikle KOBİ’lerin e-Ticaret sipariş tedarik konusunu anlayamamaları, bankaların e-Ticaret konusuna yanlış bakması gibi gibi pek çok nedenle 2010 öncesi bu sektör büyüyemedi.

2010 sonrası da durum farklı değildi. Kredi kartları kullanım konusuna gelen önemli güvenceler, daha büyük firmaların e-Ticarete adım atması, 2015 sonrasında da –fiziksel dünyadaki AVM’lerin eşdeğeri– e-Pazaryeri dediğimiz daha büyük e-Ticaret sitelerinin hayata atılmasıyla durum değişir gibi oldu.

Ama Covid salgını bunu değiştirdi. Hem kullanıcı, hem de firmalar hayata e-Ticaret ile tutundular. Bir anda cirolar büyüdü. Tübisad’ın 2015 yılı raporu (50 bin TL üzeri satış yapan firmaları içeriyordu) sadece 19 milyar TL’den bahsediyor. Oysa 2022’nin ilk 6 ayında 348 milyar TL’ye ulaşarak, 7 yılda yuvarlak hesapla 40 kata yakın artış görmüş.

Bir sonraki yazımda, Covid ile katlanan e-Ticaret’in, depremle yıkılan ama daha önemlisi ruhsal açıdan çöken Hatay’a nasıl bir yardım eli uzattığını göstereceğim. Hatay’da iş sahiplerinin çoğunluğunun da vefat etmesi nedeniyle ticaret durmuş durumda. Bu büyük sorunu e-Ticaret yoluyla yenmek mümkün.

e-Pazar Yerleri Önemli ama Kuralları Belirlemek Lazım

2022 verilerinde dikkati çeken bir unsur da, e-Ticaret faaliyetinde bulunan 548.688 işletmenin, 533.019 tanesinin yani % 97’sinin e-Pazaryeri dediğimiz platformlar üzerinden satış yapıyor olması. Üstelik 533 bin işletmenin % 80’i de tek pazar yeri üzerindeler. Sadece % 20’si birden fazla pazaryerini kullanıyor.

![]()

Bu bir yandan fırsat ama diğer yandan risk barındırıyor. Geçen yıl Ticaret Bakanlığı 2014’de yayınlamış olan 6563 sayılı kanuna, e-Pazaryerlerine yönelik eklemeler yayınladı. Tekelleşme riskine karşı alınan önlemleri yazdığımız ilk bölümden sonrası, seçim sonrasına erteledik. Bu konuları daha detauylı yazacağız.

Risk tarafı şu; 2021 Rekabet Kurumu raporuna bakarsanız, 2 pazaryerinin yükseldiğini, halbuki 2018’de 4 pazaryeri olduğunu görürsünüz. Nitekim bunlardan birisi olan Gittigidiyor.com pazarı geçen yıl terketti. Bu tüketici fiyatları açısından da, bu platformlarda satış yapan tüccarlar (satıcılar) açısından da risk barındırıyor. Raporun 97ci sayfasında şöyle yazıyor;

Özetle henüz 50 milyar $’a varmayan e-Ticaret pazarımızın düzgün şekillenmesi önemli. Burada bakanlık, tüketici dernekleri, tüccarlar, e-Pazaryerleri ve biz alıcılara çok sorumluluk düşüyor.

e-Ticaret İşletmelerinin % 53,3’ü Üç Büyük Şehirde

e-Ticaret verilerine baktığımızda ticaret alanında da 10 şehrin, fiziksel şehirlerden farklı olmadığı görülüyor. İstanbul % 37,7 ile açık ara önde. Arkasından % 8,5 ile Ankara ve % 7,1 ile İzmir geliyor. Bursa % 4,6, Antalya % 3,4 ile ilk 5 tamamlanmış oluyor.

Ödeme Yöntemleri

2022 yılında ödeme yöntemleri bazında toplam e-ticaret hacminin %36’sını 287 milyar TL ile Havale/EFT ve diğer ödemeler oluştururken, %3’ünü 27 milyar TL ile kapıda ödeme, %61’ini 486,7 milyar TL ile kartlı işlemler oluşturmaktadır.

![]()

Bu noktada da önemli bir sorun, ödemelerin % 61’ini yani 486,7 milyar TL’sini ya da (2022 ortalama kuru ile) 29,3 milyar $’ını kredi kartları ile yapıyoruz. Bunun anlamı, e-Ticaretimizin önemli bir kısmı komisyon olarak Visa-Master Card firmalarına gidiyor. Avrupa Birliği bir süredir –tekel haline geldikleri için istedikleri komisyon oranını uygulayan bu firmalara çözüm olarak– kendi kredi kartını çıkarmaya uğraşıyor. Rusya olayındaki ambargoyu da düşünürseniz, Türkiye’de BKM’nin çıkardığı Troy’un tekrar gündeme gelmesinin önemli olduğunu düşünmeliyiz.

İnternet’ten Neler Alıyoruz?

e-Ticaretten en fazla aSektör bazında e-ticaret hacmi değerlendirildiğinde beyaz eşya ve küçük ev aletleri yaklaşık 96,7 milyar TL, giyim, ayakkabı ve aksesuar 54 milyar TL, elektronik 45,9 milyar TL, havayolları ise 45,1 milyar TL olmuştur. Bu sektörleri gıda ve süpermarket, seyahat taşımacılık ve depolama, yemek ve konaklama sektörleri izlemektedir.

![]()

e-İhracat 33,8 Milyar TL (2 Milyar $)

2022 yılında; e-Ticaret’in %91,3’ü yani 731 milyar TL yurtiçi harcamaları kapsıyor. Diğer ülkelerin ülkemiz e-ticaret sitelerinden yaptığı harcamalar %4,2’lik oran ile 33,8 milyar TL, ülkemizin yurt dışından yaptığı alımlar %4,5’lik oran ile 35,9 milyar TL olarak gerçekleşmiş durumda.

![]()

Sonuç olarak, e-Ticarette daha gideceğimiz çok yol var. Kendi yurtiçi pazarımızı geliştirmenin yanında, dünya pazarlarına mal satmayı da öğrenmemiz lazım. Rekabet Kurumu ve Ticaret Bakanlığına bu anlamda çok iş düşüyor.

Kaynak :

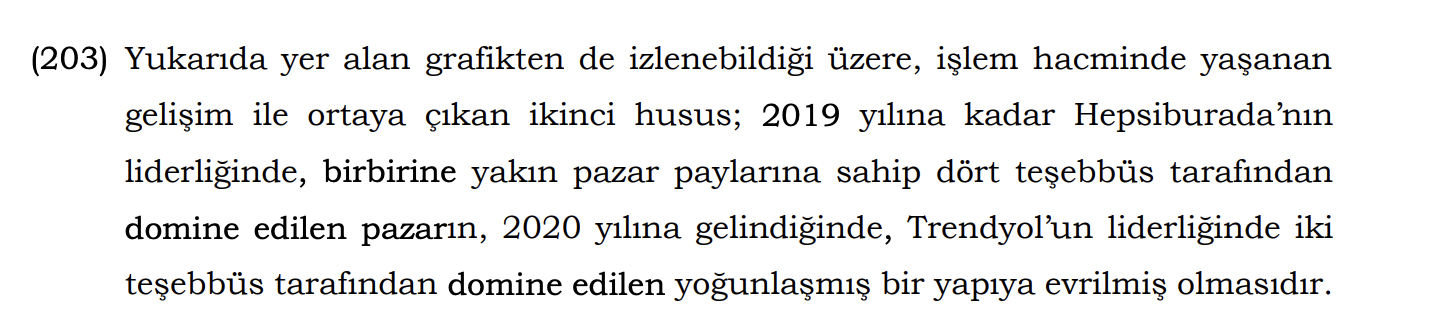

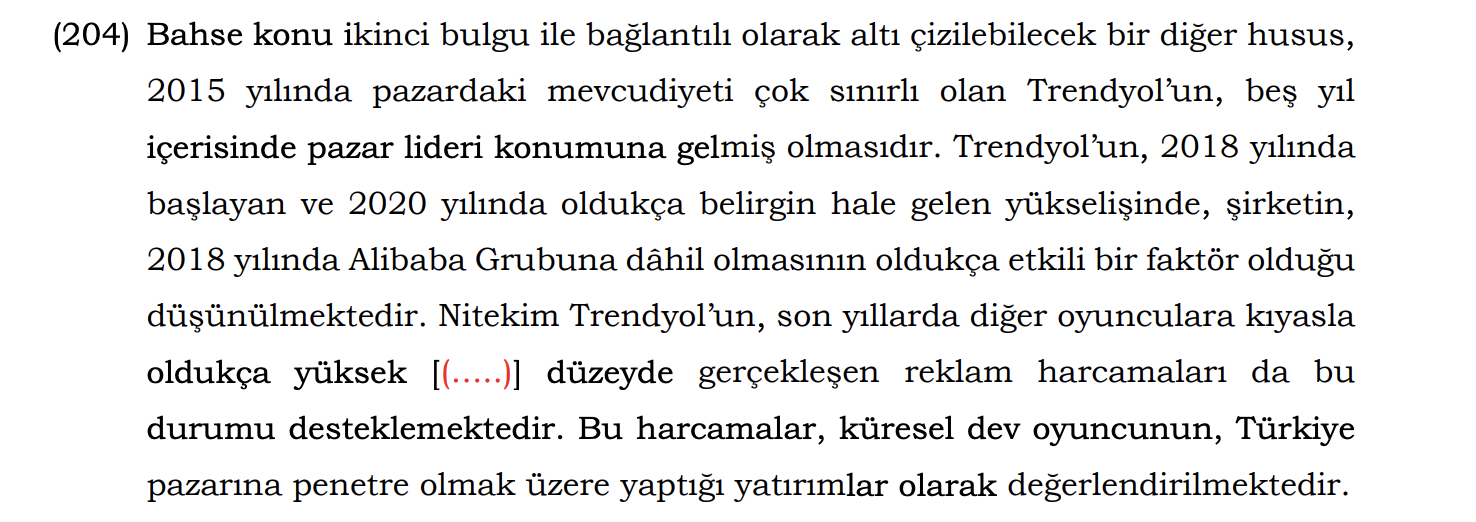

Kaynak :