Yıl sonu olduğu için “Bilişim Sektörü”nün neler yaptığına yakından bakalım dedik. Malum, bilişim sektörünün temelde kurumsal yanısıra 3 tane büyük müşterisi vardır; Kamu, finans ve telekom sektörleri. Ülkemizde hem süregiden ekonomik kriz, hem de son 4-5 yılda hem kurumsal pazarın hem de ayrıca bu 3 sektörün kendi sıkıntıları var. Bu nedenle de bilişim sektörüne baktığımızda, büyüme yerine bir kaç yıldır –$ bazında bakarsak– yerinde sayan bir görüntü vardı. 2018’de ise Tübisad verilerine göre % 15, IDC verilerine göre % 12’lik bir küçülme oldu.

Gerçi, Çinlilerin “kriz=fırsat” dedikleri söylenir. Bu çerçevede, örneğin 2001 krizi sırasında, yerli bilgisayar yapımcılığı (toplama diyeceksiniz ama hangisi toplama değil) patlamış ve ülkemizde Intel firması tarafından, “Intel Inside” damgasını koymaya hak kazanan 1070 ve 1 yıl kadar sonra 2.500 kadar PC yapımcısı olduğu belirtilmişti [1].

Yani bu kriz döneminin de farklı kazançları olacağını öngörüyoruz. Ama bu yazımızda, bilişim sektöründeki durumu, sektörün farklı kesimlerinden 12 uzmandan aldığımız bilgilerle turk-internet.com okuyucuları için toparladık.

Öncelikle kanal (yani doğrudan müşteriye dokunan satıcılar) üzerinden bakacağız. Sonrasında distribütörlerden aldığımız önemli bir sorunu aktaracağız. Uzantısında TL bazlı satış tartışmalarından notlar ileteceğiz, müşteri tarafını da ihmal etmeyecek ve sonuçta da tabi ki her analizimizde yaptığımız gibi önerileri de ekleyeceğiz.

Bilişim Sektörü Hacmi 2018’de $ Bazında % 15 Küçülme ile 7,6 Milyar $ Oldu

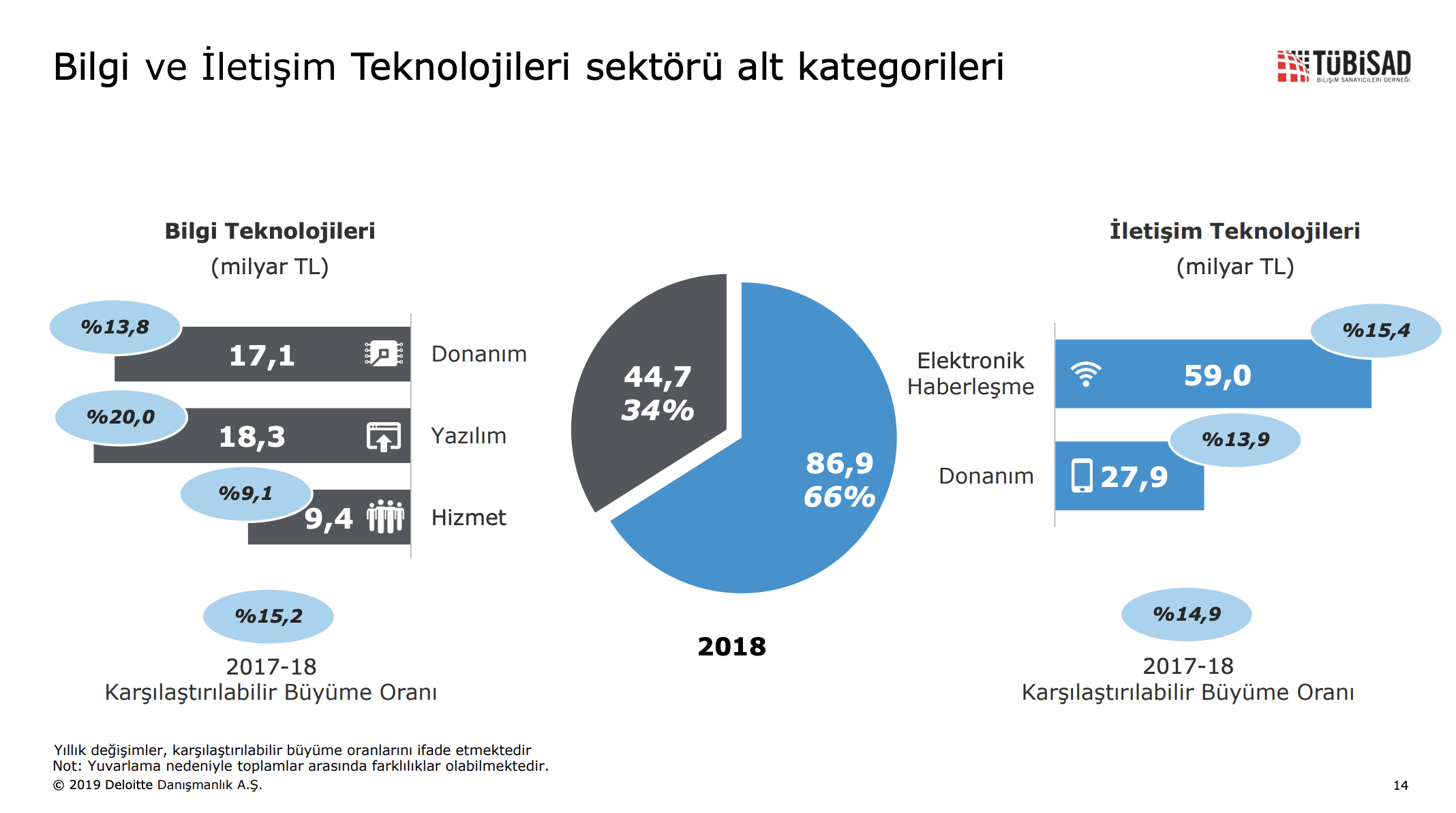

Tübisad (Bilişim Sanayicileri Derneği) her yıl yayınladığı raporlarının 2018 için olanına bakarsak, 131,7 milyar TL’lik ve raporun açıklandığı 2019 nisanındaki $ kuru ile 27,4 milyar $’lık bir bilişim pazarı mevcut. Bu rakamın % 66’sını iletişim teknolojileri (içinde operatörlerin gelirleri de var) ve % 34’ünü yani 9,3 milyar $’ını yazılım, donanım ve hizmetler dahil bilişim sektörü oluşturuyor [2].

Bu yazıda, İletişim teknolojileri gelirlerini bir kenara bırakarak, 44,7 milyar TL’lik (9,3 milyar $) bilgi teknolojileri kısmına (iletişim teknolojilerinin 27,9 milyar TL’lik (5,8 milyar $) donanım kısmını da alarak) bakacağız [3].

“Efsane Cuma”, Haftaya ve Hatta 10 Güne Evrilince, Kasım Ayı Sektörü Biraz Rahatlattı

Rakamlar tabi ki henüz çıkmadı. Bu nedenle somut bir rakam vermemiz mümkün olmamakla birlikte, yazımızın hemen başında tahminleri aktaralım. Pazarda $ bazında gerileme olduğu, % 15 üstü ve hatta % 25’e kadarlık bir küçülmenin şaşırtıcı olmayacağı kaydediliyor. İlk 9 ayın geçen yıla nazaran ekside olduğu, 1 ayın aynı (ekim) ve kasım ayının bir önceki aya göre % 50 ve geçen yıla nazaran % 35 civarı yukarıda, aralık ayının ise önceki yıla göre % 10-12 yukarıda, kasım ayına nazaran % 5-6 aşağıda olduğu gibi yorumlar aldık.

Bunları doğrudan pazarın satıcılarından aldığımız için 3 aşağı, 5 yukarı doğru çıkacağını sanıyoruz. Yine de sonuçları Tübisad’ın ya da IDC’nin raporları çıkınca daha iyi anlıyor olacağız. Bunlar ön tahminler.

Eskiden beri bilirsiniz, “eksik kalan kotaları gerçekleştirme” motivasyonu nedeniyle yılın son 3 ayı bilişim sektörünün en çok satış yaptığı ay olur. Bu aylarda herkes kolları sıvar, satış yapabilmek için gerekli koşulları oluşturmaya yönelik çalışırlar.

Yukarıdaki notlarda da aktardık, yine son 3 ay en yoğun satış yapılan aylar oldu. Artık 2 gün olmaktan çıkıp haftaya hatta 10 güne evrilen “efsane cuma” ve N11 ve Alibaba.com’un yarattığı 11 kasım haftası nedeniyle bütün aya yayılan alışveriş hacmi nedeniyle kasım ayının yılın lokomotif ayı olduğu belirtildi. Ayın neredeyse tamamı “indirim” olarak alınınca da, daha önce yazdığımız gibi “lojistik (kargo)” firmaları, satışların hızına yetişemedi bile [4]. Geçen yılın aynı ayına nazaran % 50+ artıştan bahsediliyor. Ancak kasım ayının yarattığı bolluğun aralık ayını düşürdüğü de notlar arasında.

Kotalar Ne Oldu? Compliance Sorunu da Ne?

$ bazında gerileme tahmin ediyoruz deyince, “kota” bazlı çalışan sektörün en büyük sorununa da bakalım. Yıllardır pazarı hallaç pamuğu gibi atan çok uluslu firmaların, ülkedeki ekonomik sorunlara karşın kota konusunda tolerans göstermemeye inat ettikleri, bu uzantıda distribütörlerin de kotalarda direndikleri ve bayilerin ifadesi ile “mal çaktıkları” belirtiliyor. Bu durumun ocak ayı boyunca epeyce risturn (prim) tartışmaları getireceğini söylemek yanlış olmaz.

Bu yüzden de, kanalda bu sene “hep onların oyununu oynadık, artık kendi oyunumuzu oynamanın zamanı gelmedi mi” tartışmaları da var.

Diğer yandan yılın son 3-4 ayını da, çok uluslu firmaların “compliance (uyum ya da hukuki meseleler)” olarak tanımlanan tartışmaları ile geçirdik. Pazar sıkıntılı olunca, bayilerin ve partnerların birbirlerini ve çalışanları şikayetlerine, çok uluslu firmaların da fırsatçı yaklaşımları eklenince, bir miktar kan-gövdeyi götürdü. Soruşturmalar, idari tedbirler, görevden alınanlar, kendileri sinirlenip istifa edenler, 20 yıllık partnerlıkların iptalleri gibi olaylar gördük. Sonuçta bugün Dell ve Oracle yurtdışından idare ediliyor. HPE ise yıllar sonra öne geçmeyi bu sayede başardı. Bütün bu durumlar bakalım 2020’ye nasıl yansıyacak.

Her sene kapatan ya da batanlar olmasına karşın, sektörün tahsilatının çok sorunlu olmadığı kaydediliyor. Banka kredileri de dağıtım firmaları açısından çok büyük sorun taşımıyor.

Kanal Kendini Tartışıyor

2000’li yıllardan bu yana gelen “hizmete yönelmek lazım, kutu ile olmaz” tartışmalarına karşın, kanalın evrildiği ve bugün hizmet verir hale dönüştüğü düşünülüyor. Çünkü artık kanal tamamen satış hizmetleri ile ayakta duruyor. Özellikle yazılım pazarı bu şekilde büyüyor. Microsoft – Azure üzerine kurulan yazılımlar gibi örneklerde olduğu gibi.

Kanal zaten hizmet yaratmak zorunda çünkü distribütör ve vendor firmaların, kanala bıraktığı marj son derece düşük. Pazarlama bütçelerinin uzun zaman önce vendor (satıcı) firmalara geçmiş olması da, bu rahatsızlığın bir başka yönü.

Vendor firmaların, kanalı “çok satış” zorlaması da şimdilerde tartışma konusu. Çünkü buradaki kar marjları ile “çok satınca çok kazanmak” mantığına karşın, alt satıra bakıldığında kanalın büyüyemediği ya da sürdürülebilir hale bir türlü gelemediği ortada.

Kanalın en önemli şikayeti de, bu vendor firmaların bugünlerde adeta “metazori” davranarak, satış yapılan müşteri adlarını talep ediyor olması. Hatta en ufak müşterinin adına kadar almaya çalışıldığı kaydediliyor. Kanal bunun “ticari sır” olmasına rağmen, ısrarla alınmasından rahatsız ve “vendor müşteri kendisinin zannediyor” diyor.

Ama onları koruyacak bir yapı da maalesef yok. Örneğin BTK’nın adında Bilgi teknolojileri var ama bu konuda bir önlem aldıkları hiç görülmedi.

Kanal çok sayıda şikayette bulunuyor. Bunlar arasında, “distribütör $ satışını kendi lehine kullanıyor, kur farklarını alıyor”, “beyaz yakalılar kanalın satışını haksızca kendisine alıyor”, “istediği firmaya yönlendiriyor”, “100 bin $ sattığınızda size % 2 ancak veriyor” gibi çeşitli ifadeler var.

Distribütör ve vendor firmalar ise tersini söylüyor; “Bayilerin içinde uzmanlaşanlar, belli alana odaklananlar var. Kar ve gider kontrolünü iyi yapanlar kazanıyor. Köşebaşından bilgisayar alan kalmadı. Hizmet gücü olandan alınıyor. Ekonomi biraz düzelse bilişim sektöründe büyüme potansiyeli var..” diyorlar.

Ama yukarıda da yazdık; şu anda 20 yılı deviren kaç tane bilişim firmamız var? Integratör alanına bakarsak yok diyebiliriz. Bunun temel nedeni de, Türkiye olarak bu sektörde oyun kurmayı başaramamış olmamız. Ufacık karlar için, herkesin birbirinin elinden müşteri kapma yarışında olması.

Kanal Güvenlik’e Yöneldi

Kanalın son kullanıcı tarafında kendine yeni bir gelir kalemi yarattığı ve güvenlik tarafına kaydığı kaydediliyor. Bu güvenliği de, sadece siber güvenlik olarak anlamayın. Plaka okuma gibi fiziksel dijital güvenlik ürünlerinin yükseldiği anlaşılıyor. Tam bir ölçüm olmamakla birlikte konuştuğumuz firmalar 10 yıl önceki analog güvenlik sistemlerinin çöpe gittiğini ve fiziksel sayısal ürünlere rağbetin arttığına işaret ediyorlar. Bu pazarın şimdilerde % 4-5 civarı pay aldığı yani 400-500 milyon $’lık bir pazar oluştuğu tahmin ediliyor.

Cep Telefonunda Düşüş Var

$’ın yükselmesi yanısıra, cep telefonu fiyatlarındaki yükselmeler ve tabi ki hükümetin bu alandaki astronomik vergi oranları, bu sene cep telefonlarında geçen yıla nazaran % 10 civarı düşüş olmuş olabileceği tahminlerini getirdi.

Bulut Türkiye’de Henüz Beklenen Seviyeye Henüz Ulaşamadı

Dünya bulut pazarı 2019’un ilk yarısında IDC verilerine göre 150 milyar $ olmuş. Yılın bütünü için 229 milyar $ tahmini veriliyor. Pazarı % 62,4 ile SaaS oluşturuyor. Onu, % 22,1 ile IaaS ve % 15,5 ile Paas takip ediyor [5].

Türkiye’de ise henüz 250 milyon $’lık bir pazardan bahsediliyor. Yani dünya pazarının % 1’i gibi. Türkiye’ye gelmiş olan çok uluslu bulut firmaların yani AWS, Google ve Microsoft bulut hacminden memnun olmadığı biliniyor. Buna karşılık yerli firmaların verdiği bulut hizmetleri sınırlı; servis yetersizliği, IaaS, PaaS ve SaaS modellerin olmaması sorunu var. Türkiye’de buluttan çok hosting-colacation veriliyor. Bu alanda en önemli sorun; regülasyon ve hukuk problemleri. BTK’nın bu konuya eğilmediği görülüyor.

Ayrıca Üniversitelerimizde de ne yazık ki, bu alana yönelik araştırma ya da çalışmalar göremiyoruz.

PC Pazarında En Çok Yükselen Oyun PC’leri

Pazara genel anlamda bakıldığında, bireysel pazarda uzun süredir PC satış hacmi düşüyor. Eskiden internete bağlanmak için alınırdı. Şimdi gerek kalmadı. Eskiden 3 yılda değiştirilirdi. Şimdi 9 yılı buluyor. Bu olağan ve tüm dünyada da yaşanan bir gelişme. Kurumsal PC pazarında ise % 25 civarında duraksama görülüyor. Krizin nereye vuracağı bilinmediği için sunucu, depolama ürünleri gibi alımlarda ertelenme var.

Eskiden standart PC’lerde oyun oynanırdı. Ama bugün “oyun donanımı” kendi başına bir sektör ve oyun bilgisayarları da gayet özel makinalar. İlaveten aksesuarları da satılıyor.

Alacak Sigortası Konusunda Sorun Var

Banka kredilerinde çok büyük sorun yaşanmadığı ama asıl sorunun, sigorta şirketlerinde olduğu da distribütör firmalar tarafından iletilen bir konu. Türkiye’de faaliyet gösteren Avrupalı firmalar, mal verirken, Türkiye’nin kredi notu ile bağlantılı olarak Türk ticaret şirketlerine limitleri kısmış durumda. Bu da ticareti olumsuz etkiliyor. Hatırlayacaksınız, Bimeks de zor durumu ile ilgili açıklamasında bu konuda bahsetmişti [6].

Bilişim Pazarında TL Bazlı Satış Olabilir mi?

Geçen yılın sonunda alınan Cumhurbaşkanlığı kararı, sektörü kötü etkilemişti [7]. Ancak bazı firmalar TL satışının sürmesi gerektiğini düşünüyordu. O dönemde, bu konuya nasıl bakıldığını sorduğumuzda şu noktalar belirtiliyor;

- TL’nin maliyeti var. Yani enflasyon dönemlerinde olduğu gibi “vade farkı” olan tarifeler ortaya çıkacak

- Son 3-4 yıldır, dolar çok dalgalı seyretti. Oynak olduğunda daha fazla risk anlamına geliyor. Bir süredir yukarı sert atılımlar yaptığı oluyor. Bu nedenle TL’ye geçmek açısından uygun zaman değil.

- Faaliyet giderleri ve kar marjları belli; % 15-16 kar ile satış yapılabiliyor. Örneklersek, $’da bugünlerde ortalama 5,5 TL düzeyindeki rakamda 1 $’lık satışta karlılık 80 kuruş civarında. $’da meydana gelecek büyük atlamalar, bu rakamı etkiler.

- Bir de TL bazlı satışın iyi yönünü yazalım; $ bazlı satışlarda, satış yapılan gün fatura kesiliyor. Ödeme yapılan gün arada kur farkı varsa, bu elden ödenip, bir şekilde satışlara yediriliyor. Bu durumda muhasebe işlemlerde sorun oluyor ve devlete de vergi daha az ödenmiş oluyor.

Kurumsal Müşteriler Tarafından Bakalım

Kamu açısından bakarsak, 2010 civarında kamunun bilişim departmanlarında önemli değişiklikler meydana gelmişti. Bunlar 17/25 aralık sonrasında daha büyük değişimler gösterdi. Bir pozisyon için 2 yılda 4 yönetici değişikliği gördüğümüz yerler oldu. 15 temmuz sonrasında ise kamu bilişim yatırımları iyice yavaşladı. Ancak bazı bakanlıkların projelerinde devamlılık görüldü.

2001’de yara alan Finans sektörü, sonraki yıllarda Avrupa’dan daha üstün teknolojik yatırımları ile övünür hale geldi. Ancak bunu yapmalarının bir boyutunda, finans sektörünün aşırı karlılıkları yatıyordu. 2012-2015 aralığına bakarsanız “En çok vergi ödeyen ilk 100” listesinde ilk 5-6 sıranın tamamen bankalarca kaplandığını görürsünüz. AKP hükümeti, sıcak paranın vatandaşa aktığı ve karşılığında büyük faizler ödenen bu tabloyu çeşitli kararlarla geriye çekti. Dolayısıyla finans sektörü eskisi kadar bol-bulamaç yatırım yapamıyor. Daha dikkatliler. Ama zaten yapılması gereken pek çok yatırımı da yapmış durumdalar.

Telekom sektörü ise kötü durumda. 2000’den sonra –GÜYA– başlayan özelleştirme ve serbestleşme atakları maalesef “fıkra” gibi kaldı. Sektörün yatırım yapması için gereken bazı düzenlemeler yapıldıysa bile önü açılmadı. Sadece devlete milyar $’lık düzeyde gelir anlamına gelen lisanslar verilerek bir şeyler yapıldı. Sonuç, gerilemekte olan bir telekom sektörü. Dolayısıyla telekomcular bilişime yatırım yapsalar da ancak kısıtlı ve gerekli olduğu kadar yapabiliyorlar.

4.5G lisans ücretlerinin de lüzumsuz düzeyde yüksek olduğunu kaydetmek lazım. Dünyada en yüksek lisans ücretleri 3G’de alındı. Ondan sonrası Avrupa’ya bakarsanız 4G lisanslarının daha düşük olduğunu göreceksiniz. 5G lisanslarının da, vatandaşın haberleşme hakkının sağlanması için parasız verilmesi düşünülmelidir.

Diğer 2 alan yani üretim ve perakendede de ekonomiden ötürü küçülen, kapanan ya da Beymen gibi (Katar’a) satılan firmalar var. Bu da bilişim sektörünün durumunu etkileyecek olan gelişmeler.

Ya Esas Müşteri Olan CIO’lar?

Bu sene çokca konuşulan bir konu da, CIO’ların işsizliği oldu. Çok sayıda CIO’nun sene içinde ekonominin gidişatı nedeniyle işini kaybettiğini gördük. Özellikle perakendede küçülmeler yüksek. Bir çok şirket bilişim departmanını küçülttü ya da dış hizmet (outsource) olarak verdi. Bankaların yabancı ortaklarından bazıları gitti, “daha gidecek olanlar var” deniliyor. CIO’ların bazıları da yaş barajı (62) gibi nedenlerle işten ayrıldı. Şu anda boşta çok sayıda kalifiye CIO ya da bilişim yöneticisi var.

Diğer yandan ülkemizde –diğer bir yazımızda detayını vereceğiz– şu anda üniversitelerimizde 70 bin bilgisayar mühendisliği öğrencisi var. Bunlardan her yıl 10 bin bilgisayar mühendisi mezun oluyor. İş arayan arayana. Bunlar iş alanı yaratmak gerekmiyor mu? Her mahalleye üniversite açmak sadece eğitimli işsiz sayısını büyütüyor. Hükümetin bu kıymetli kaynağı planlaması lazım.

Geçen Yıldan beri konuşulan Ekonomik Kriz

2000’li yıllar FED faizinin düşük olduğu, dolayısıyla sıcak paranın faizin yüksek olduğu (Türkiye gibi) ülkelere aktığı yıllar oldu. Bilişim harcamaları da nispeten parlaktı. Ancak bu durum 2015’ten itibaren tersine dönmeye başladı. Gerek Fed faizi tartışmaları, gerekse ülkede değişen siyasal atmosfer sıcak parayı durdurdu.

O zaman, sıcak para dönemindeki finansman rahatlığının verimli kullanılamamasının, üretim yerine betona (inşaata) gömülmesinin sonuçlarını görmeye başladık. Arkasından devlet kurumları başta olmak üzere hala tasarrufa gidilmemesi, ekonomide gerekli tedbilerin alınmamış olması gibi üstüste gelen bazı olumsuzluklar, ülkemizin ekonomik sorunlarını tetikledi.

Sektörümüz tarafından bakılırsa, geçen yıl 3cü çeyreğin sonunda (ağustos) farkedilen sıkıntı, $’daki hızlı değişimler nedeniyle, eylülde cumhurbaşkanlığının aldığı (TL ile satış) karar ile zirveye çıktı. 1,5 ay kadar pazarın hareket etmediği görüldü. Çünkü $’ın ne olacağı bilinmediğinden, sektör alım-satımı durdurdu. Dolayısıyla geçen yıl, özellikle 2ci yarıdaki sorunlar nedeniyle satışlar % 15 kadar geriledi.

Yani dünyadaki yeni para düzeni (FED faizleri) ve ülkemizde üstüste gelen seçimler, $ kurunun hızlı yükselişi ile katlanan borçlar. Bunlar bilişim sektörünü derinden etkiledi. Öyle ki, TÜBİSAD raporlarına göre, son bir kaç yıldır 31-32 milyar $ bandında gerçekleşen sektör hacmi % 13-15 düşerek 27 milyar $ olarak gerçekleşti [1].

Geçtiğimiz sonbaharda faizin düşük tutulması, kanalın kendisi tarafından “iyi bir karar” olarak değerlendiriliyor. Yanısıra, sektör tarafından FED’ kararlarının da para sıkışıklığı olmamasına yardımcı olduğu değerlendiriliyor.

2020’ye Girerken Bundan Sonra Ne Olacak?

Bunu sektörün içinden duayenlerle konuştuk. Bütün bu küçülmelere karşın, duayenler 4 çeyreklik bir döngüden bahsediyorlar. Nitekim dediğimiz gibi son 3 ayda düzelme oldu. Bu düzelme, global ekonomik durum çerçevesinde ülkemize gelen sıcak parayla ilgili olduğu kadar, kanalın kendini koruma içgüdüsü ve sektörün kendi iç dinamikleri yüzünden de oldu.

Çünkü bilişim sektörü ürün ve hizmetlerinin lüks değil ihtiyaç olması buna neden. Kriz çıkıp, alımların ertelense bile 3 ya da 4 çeyrek sonra yapılmak durumunda kalınacaktır. İçinde bulunduğumuz kötü ekonomi şartları da hatırlanacağı üzere geçen yaz başlamıştı. Tam olarak da ağustos adresleniyor. Dolayısıyla sektörün uzmanları, “sonbaharda bilişim pazarının açılacağını göreceğiz” diyordu. Öyle de oldu.

Bilişim sektörü uzmanları, yılın son aylarında dağıtım pazarının 2018’de % 18 – 20 küçüldüğünü, 2019’da % 10-15 arası küçülme beklediklerini aktarıyorlardı. 2020’de ise yeniden büyüme tahmin ediliyor. Yine de zirvenin yakalandığı 2017 yılının ancak 2021’de yakalanabileceğini düşünüyorlar.

Devlet ne yapmalı

Türkiye’de bilişim sektörü 5 yıldır 9-10 milyar arasında gidip geliyor. Büyüyemiyor, ya duraklıyor ya da bugün olduğu gibi küçülüyor. Türkiye ekonomisi ihracat ile büyüyecek ve çağ atlayacaksa, hangi sektörde büyürse büyüsün, katalizör IT yatırımları olacak. Üretmek ve verimlilik için bilgisayar almak lazım. IT’siz üretimin hiç bir alanda verimlilik anlamında başarılı olacağını düşünmüyoruz.

Bizim kadar yani 80 milyon nüfusu olan Almanya’da kişi başına yerel IT üretiminin 1,300 $’lar civarında olduğu görülüyor [7]. Ülkemizin yerel üretimi değilse de, toplam bilişim hacmi kişi başına ortalama 91 $ olduğunu söyleyelim. Yani daha gidecek çok yol var.

En başta kamu yerli malı almıyor. Gartner gibi parayla sıralama yapan bir listeyi şart koşuyor, saçma sapan kuralları (bilmemhangi ülkede en az bilmemne kadarlık satış yapmış olması gibi). Tabi bunu söylerken, liyakatsız alımlardan bahsetmiyoruz bile.

Devlet ne yapsın deyince, “Gölge etmesin yeter” diyenler de var. Ama en azından, devletin kendi tüccarını koruyan önlemler alması gerekli.

Maalesef devletin oluşturduğu bir bilişim stratejisi bulunmuyor. Eski yıllarda kalkınma bakanlığı tarafından oluşturulan “Bilgi Toplumu Stratejisi” raporlarını ise hep yabancı danışmanlık firmaları yazdı. Sonucu ne derseniz, bugün ortada görüyoruz. Ülkenin önünü açması gereken bilişim sektörü şu anda sıkıntılı durumda.

Özellikle de “yerli-milli” diyen bir hükümetimiz varsa, girişimcilerin önünü açmalı, şirket kuruluşlarını kolaylaştırmalı ve ARGE-teşvik fonlarının daha anlamlı dağıtılmasının yolunu bulmalıdır. Kobilerin teknolojik yatırımlarının artması gerekli. Teşviklerin içinde IT yatırımları daha fazla olmalı. KOBİ’ler IT harcaması yaptığında daha iyi şartlarda kredi almalı.

Buna karşılık doğru yere teşvik ve destek verildiğinin de denetlenmesi, geri dönüşlerin takibi şart.

Bilişim teknolojilerini sadece sosyal medyaya ve internete girmek ya da e-ticaret yapmak için değil, üretim amaçlı kullanmak lazım. Halkı ve özellikle gençleri bu şekilde yönlendirmek lazım. Devletin bir görevi de budur.

Telekom sektörünü de ayrı bir yazıda inceleyeceğiz.

[1] Bu aynı zamanda “Türk Bilişim Tarihi” isimli yazmakta olduğum kitaptan bir hikayedir. Ayşegül İldeniz: ‘Türkiye’de PC Üreticisi 1070 Müşterimiz Var’

[2] Bilgi ve İletişim Teknolojileri Sektörü – 2018 Pazar Verileri

[3] IDC, Tübisad rakamlarının içinde distribütör-vendor arasında tekrarlayan hacimler olduğunu belirtiyor ve bu rakamları daha düşük veriyor. Örneğin 2018 için 8.065 milyar $ ve 2019 için 7,78 milyar $

[4] Efsane Cuma’da Patlayan Kargo Firmaları Oldu

[5] Wiki – Turk : Bulut Hizmetlerinde SaaS-IaaS-PaaS

[6] Bimeks’in Zor Duruma Düşmesi, Avrupa ile Girilen Çekişme Nedeniyle Olmuş

[7] Son Cumhurbaşkanlığı Kararı Bilişim Sektörünü Durma Noktasına Getirdi

Kaynak :

Kaynak :